Sociétés cotées sur Euronext Growth Paris

CHECK-LIST ET RETROPLANNING DE L’ASSEMBLEE GENERALE ANNUELLE 2026 ET DE LA COMMUNICATION FINANCIERE ASSOCIEE

L’approbation des comptes annuels constitue une échéance structurante pour toute société anonyme cotée, et plus largement pour l’ensemble des sociétés commerciales.

Au-delà de son caractère obligatoire, cette étape permet d’effectuer une revue complète de la gouvernance de la société, de sécuriser le respect de ses obligations légales et réglementaires, et d’identifier le franchissement éventuel de seuils emportant des conséquences spécifiques.

Elle implique également une vigilance particulière en matière de communication financière, compte tenu des exigences applicables aux sociétés cotées.

Dans ce contexte, nous vous proposons :

⊕ Une check-list opérationnelle des principaux points à anticiper une check-list opérationnelle des principaux points à anticiper dans les sociétés anonymes à conseil d’administration cotées sur Euronext Growth Paris étant précisé que cette liste couvre uniquement les aspects de droit des sociétés et les principaux enjeux de communication financière ;

⊕ Un rétroplanning indicatif, construit à partir de la date de l’assemblée générale (« J »), afin de sécuriser le respect des principales échéances d’une assemblée appelée à se tenir au cours du premier semestre 2026.

Sommaire :

1.1. Suivi des mandats

1.2. Autres décisions à examiner par le conseil d’administration

1.3. Teneur du rapport de gestion et gouvernement d’entreprise

I. CHECK-LIST OPERATIONNELLE

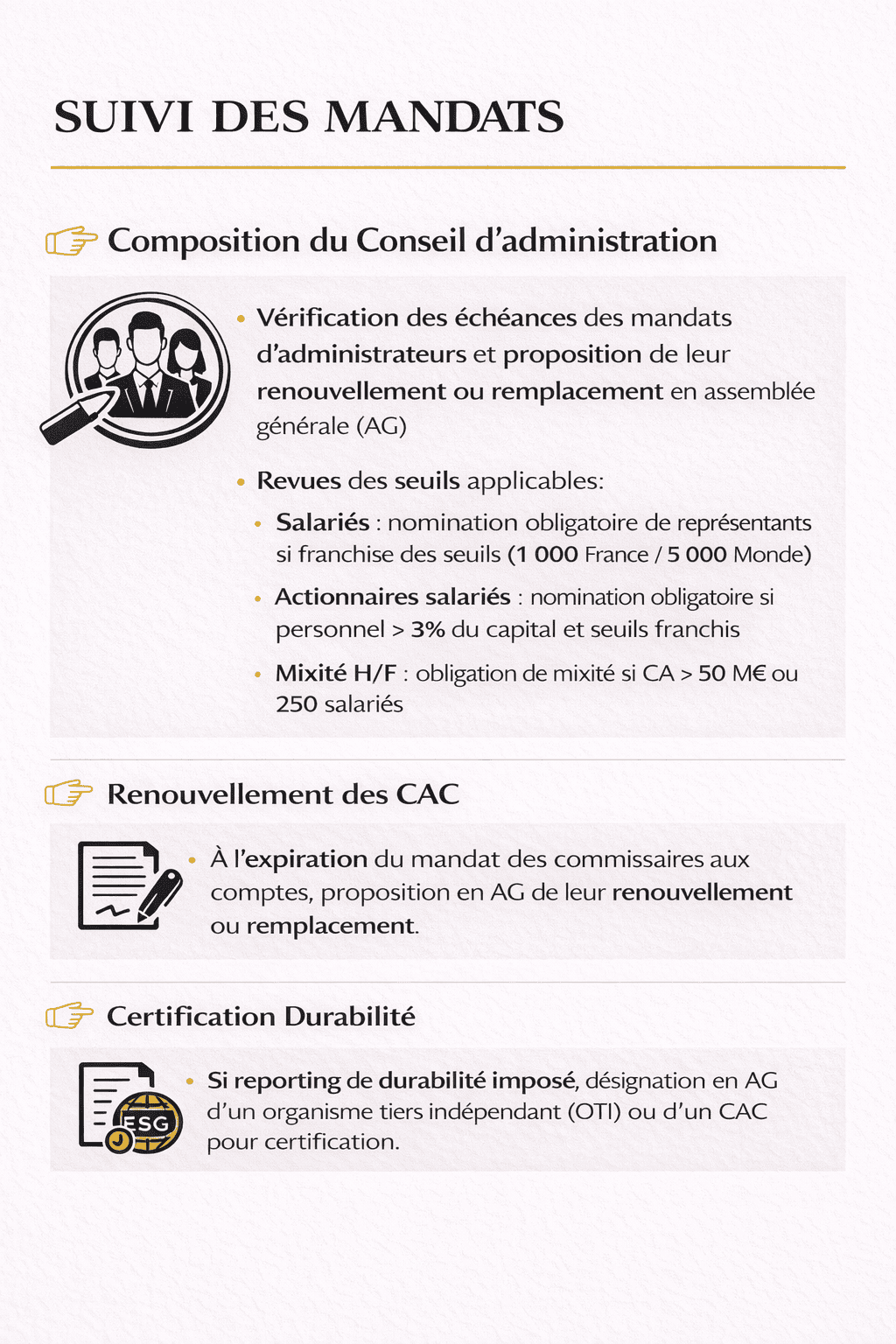

1.1. SUIVI DES MANDATS

👉 Composition du Conseil d’administration

⊕ Administrateurs : vérification de la date d’échéance du mandat de chaque administrateur en vue de proposer leur renouvellement, leur remplacement ou leur non-renouvellement à l’assemblée générale annuelle ;

En cas de cooptation intervenue depuis la dernière assemblée, celle-ci devra être soumise à ratification.

⊕ Seuils légaux impactant la composition du conseil d’administration : une revue des seuils applicables doit être réalisée afin d’identifier les obligations susceptibles de s’imposer à la société et notamment :

● Nomination d’administrateurs représentant les salariés (L.225-27-1 C.com) : obligation applicable 1 dans les SA employant à la clôture de 2 exercices consécutifs 2:

– au moins 1 000 salariés permanents dans la SA et ses filiales en France, ou– au moins 5 000 salariés permanents dans la SA et ses filiales en France et à l’étranger.

● Nomination d’administrateurs représentant les salariés actionnaires (art. L.225-23 C.com) : obligation de nommer un ou plusieurs administrateurs parmi les salariés actionnaires lorsque :– le personnel de la société anonyme détient plus de 3% de son capital, et les seuils visés ci-dessus (1 000 ou 5 000 salariés) sont franchis à la clôture de 2 exercices consécutifs.

● Mixité hommes/femmes : les règles de mixité H/F dans le conseil d’administration 3s’appliquent dans les sociétés anonymes dont, pendant 3 exercices consécutifs 4 :

– le chiffre d’affaires HT ou le total du bilan est d’au moins 50 millions d’euros, et– qui emploient un nombre moyen d’au moins 250 salariés permanent

👉 Renouvellement ou remplacement du (ou des) CAC

⊕ À l’expiration du mandat des commissaires aux comptes, il convient de soumettre à l’assemblée générale leur renouvellement ou leur remplacement.

👉 Nomination d’un CAC ou OTI afin de certifier les informations de durabilité

⊕ Si la société est soumise à l’obligation de produire un reporting de durabilité 5 , une assemblée générale préalable doit désigner un organisme tiers indépendant (OTI) ou un CAC habilité à certifier les informations de durabilité.

1 Au moins deux administrateurs représentant les salariés dans les sociétés dont le nombre d’administrateurs est supérieur à huit et au moins à un s’il est égal ou inférieur à huit.

2 Sauf exception dans certaines conditions pour les sociétés holding (L.225-27-1 I al.2 du code de commerce).

3 La proportion des administrateurs de chaque sexe ne peut être inférieure à 40 % à l’issue de la plus prochaine assemblée générale ayant à statuer sur des nominations. Lorsque le conseil d’administration est composé au plus de 8 membres, l’écart entre le nombre des administrateurs de chaque sexe ne peut être supérieur à 2.

4 A noter : l’ordonnance n° 2024-934 du 15 octobre 2024 transposant la directive « Women on Boards » a procédé à quelques ajustements du dispositif (entrée en vigueur le 1er janvier 2027 sauf exceptions) : prise en compte dans l’assiette de calcul des administrateurs représentant les salariés actionnaires, et de ceux représentant les salariés (ces derniers constituent toutefois un collège distinct).

5 Le dispositif CSRD (« reporting de durabilité ») a été repoussé dans le temps et significativement restreint dans son champ d’application (notamment par les directives n°2025/794 et n°2026/470). Schématiquement :

– report de 2 ans de son entrée en vigueur ; en conséquence, les entreprises qui devaient être concernées dès 2026 sur leur exercice 2025 ne seront assujetties qu’en 2028 sur leur exercice 2027, sous réserve d’atteindre les nouveaux seuils exposés ci-après ;

(NB : des dispositions transitoires en cours d’adoption s’appliqueront aux entreprises de la « vague 1 » qui étaient déjà assujetties depuis le 1er janvier 2025 – à savoir les entreprises cotées sur un marché réglementé et dépassant à la clôture au moins deux des trois critères suivants : 25M€ au bilan, 50M€ de CA, 500 salariés – en particulier celles qui n’atteignent pas les nouveaux seuils exposés ci-dessous) ;

– rehaussement significatif des seuils d’applicabilité, excluant ainsi de nombreuses entreprises de ce dispositif (et notamment les PME cotées) ; ainsi, les entreprises concernées par ce dispositif sont celles employant plus de 1 000 salariés et ayant un CA annuel net supérieur à 450 M€ (contre 250 salariés et un CA annuel net supérieur à 50 M€ auparavant). S’agissant des entreprises de pays tiers, les seuils sont de 450 M€ de CA net (réalisé en UE) et 200 M€ de CA net pour une filiale ou une succursale (réalisé en UE).

1.2. AUTRES DECISIONS A EXAMINER PAR LE CONSEIL D’ADMINISTRATION

👉 Affectation du résultat

⊕ La décision de proposer à l’assemblée générale la distribution, ou non, d’un dividende doit être appréciée à la lumière des évolutions jurisprudentielles récentes, dont la portée demeure discutée :

● Par un arrêt du 30 janvier 2025, la Cour d’appel de Paris a confirmé que la distribution de dividendes prélevés sur les comptes de report à nouveau et réserves libres à l’occasion d’une assemblée autre que l’assemblée générale d’approbation des comptes n’est pas fictive, ni même fautive ; cette décision validait la pratique majoritaire ;

● Cependant, par un arrêt du 12 février 2025, la chambre commerciale de la Cour de cassation a jugé que « le report bénéficiaire d’un exercice est inclus dans le bénéfice distribuable de l’exercice suivant et que, par voie de conséquence, seule l’assemblée approuvant les comptes de cet exercice pourra décider son affectation et, le cas échéant, sa distribution. Il s’ensuit qu’encourt la nullité la délibération d’une assemblée générale autre que celle approuvant les comptes de l’exercice et décidant la distribution d’un dividende prélevé sur le report à nouveau bénéficiaire d’un exercice précédent ».

En pratique, il convient d’anticiper toute décision de distribution de dividendes, celle-ci ne pouvant, au regard de la jurisprudence de la Cour de cassation, être soumise qu’au vote de l’assemblée générale ordinaire annuelle.

⊕ Vérification du montant de la réserve légale : celui-ci doit atteindre au moins 10 % du capital social. À défaut, une dotation minimale correspondant à 5 % du bénéfice de l’exercice, non absorbé par les pertes antérieures, doit y être affectée.

👉 Rapports complémentaires

Lorsque le conseil d’administration a fait usage, au cours de l’exercice écoulé, d’une délégation de compétence ou d’une autorisation en matière d’augmentation de capital 6, le rapport complémentaire établi par le conseil à l’occasion de cette utilisation doit être présenté à la plus prochaine assemblée générale, avec le rapport du CAC correspondant.

👉 Consolidation

Les sociétés anonymes soumises à l’obligation de produire des comptes consolidés 7 doivent également les soumettre à l’approbation de l’assemblée générale.

👉 Gestion prévisionnelle

Les documents de gestion prévisionnelle 8doivent être établis par le conseil d’administration au moment de l’arrêté des comptes annuels, pour toute société anonyme qui, à la clôture d’un exercice social :

– emploie au moins 300 salariés ; ou– dont le montant net du chiffre d’affaires est égal ou supérieur à 18 millions d’euros.

6 Exemples : autorisations financières, émission d’AGA, BSPCE ou de stock-options

7 Sociétés à la tête d’un groupe, hors cas de dispense applicables, à savoir principalement (i) dispense pour les sous-groupes déjà inclus dans les comptes consolidés d’une société ; ou (ii) dispense lorsque l’ensemble formé par le groupe ne dépasse pas deux des trois seuils suivants pour les deux derniers exercices clos : total du bilan : 30 M€, CA HT net : 60 M€ et nombre moyen de salariés employés au cours de l’exercice : 250 (art. D230-2 du code de commerce).

8 Listés à l’article L. 232-2 du Code de commerce, à savoir : situation de l’actif réalisable et disponible et du passif exigible, compte de résultat prévisionnel, tableau de financement et plan de financement prévisionnel.

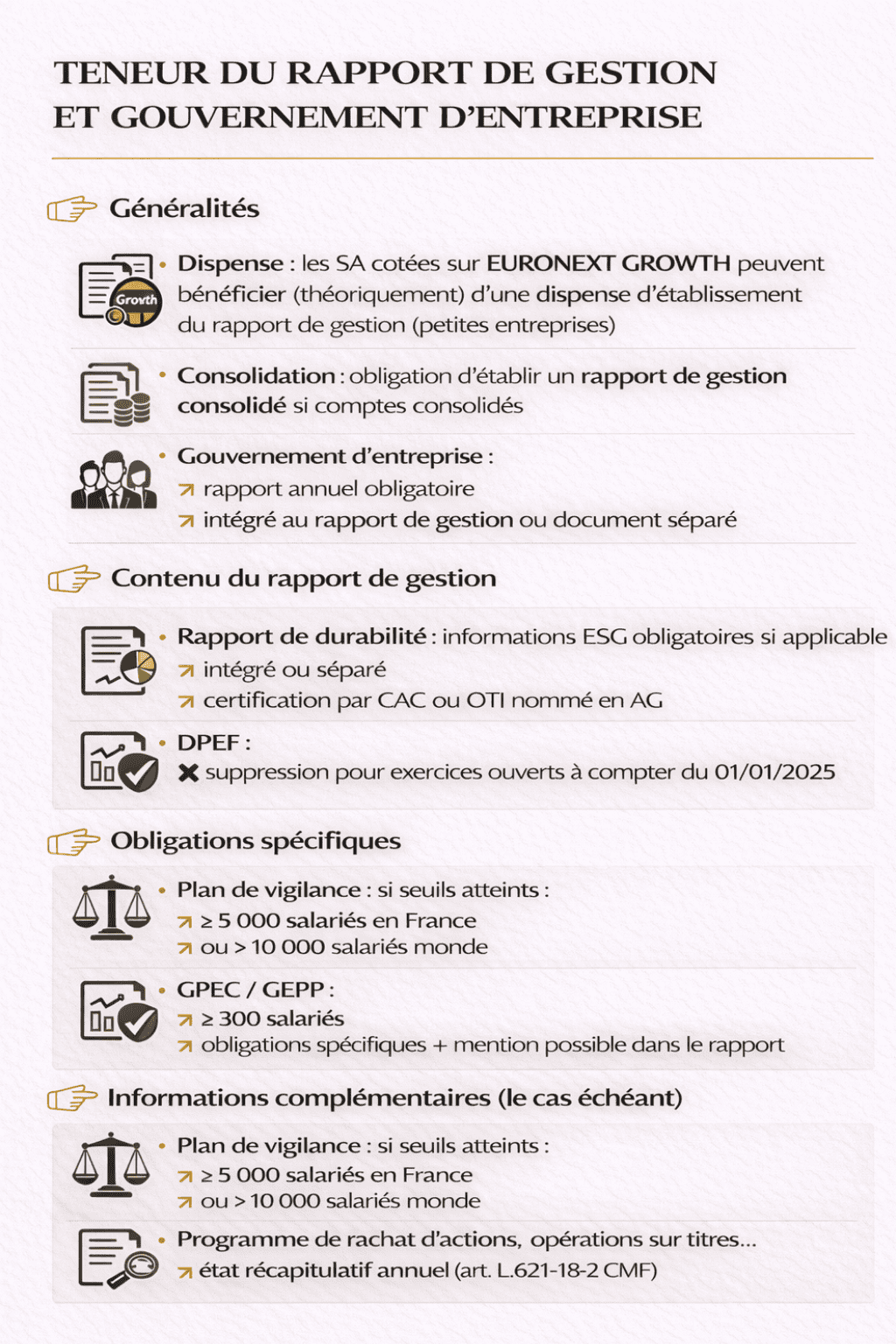

1.3.TENEUR DU RAPPORT DE GESTION ET GOUVERNEMENT D’ENTREPRISE

👉 Généralités

⊕ Dispense : les sociétés anonymes cotées sur EURONEXT GROWTH peuvent théoriquement bénéficier de la dispense d’établissement d’un rapport de gestion, applicable aux petites entreprises 9 ;

⊕ Consolidation : les sociétés anonymes soumises à l’obligation de produire des comptes consolidés doivent également produire un rapport de gestion consolidé ;

⊕ Rapport sur le gouvernement d’entreprise : le rapport sur le gouvernement d’entreprise que toute société anonyme doit établir annuellement peut être inclus dans le rapport de gestion ou bien dans un document séparé.

👉 Contenu du rapport de gestion

Le contenu du rapport de gestion de la société anonyme est susceptible de devoir être complété de différents éléments d’informations dépendant de la « taille » de la société concernée.

⊕ Rapport de durabilité : pour les entreprises assujetties des informations en matière de durabilité 10 doivent figurer dans le rapport de gestion (ou dans un rapport séparé) ; ce rapport fait l’objet d’une certification par un CAC ou un organisme tiers indépendant (OTI) devant être préalablement nommé en assemblée générale.

⊕ Déclaration de performance extra financière (DPEF) : l’obligation d’insérer une DPEF dans le rapport de gestion ne s’applique plus pour les exercices ouverts à compter du 1er janvier 2025.

⊕ Plan de vigilance : un plan de vigilance 11doit être inclus dans le rapport de gestion des sociétés anonymes qui emploient, avec leurs filiales et à la clôture de 2 exercices consécutifs, au moins :

– 5 000 salariés en France, ou– 10 000 salariés en France et à l’étranger.

⊕ Gestion prévisionnelle de l’emploi et des compétences (GPEC) : les sociétés anonymes ou groupes employant au moins 300 salariés qui ont engagé une démarche de GEPP/GPEC ou conclu un accord de GPEC sont soumises à des obligations spécifiques en matière de GPEC qui peuvent faire l’objet de remarques dans le rapport de gestion12.

En outre, et le cas échéant, le rapport de gestion devra contenir les informations suivantes :

⊕ Programme de rachat d’actions : si un programme de rachat d’actions est (ou était) en cours : le rapport de gestion doit comporter les indications prévues à l’article L.225-211 du Code de commerce.

⊕ Opérations sur titres réalisées par les dirigeants, les hauts cadres non dirigeants ou les personnes auxquelles ils sont étroitement liés : le cas échéant, le rapport de gestion doit contenir un état récapitulatif de ces opérations réalisées au cours de l’exercice écoulé (art L. 621-18-2 C. mon. Fin.).

9 Art. L230-1 et D230-1 du code de commerce : entreprises ne dépassant pas, à la clôture, 2 des 3 seuils suivants : bilan 7,5M€, CA net 15 M€, nombre moyen de salariés 50. La dispense ne s’applique pas à certaines activités (établissement financier, assureur, entité faisant appel à la générosité publique, société gérant des titres, etc.), ni aux sociétés dont les statuts imposent l’établissement d’un rapport de gestion indépendamment de la loi.

10 Cf. note de bas de page n°5.

11 Extraits de l’art. L.225-102-1 C.com (pour plus d’information se reporter audit article) « Le plan comporte les mesures de vigilance raisonnable propres à identifier les risques et à prévenir les atteintes graves envers les droits humains et les libertés fondamentales, la santé et la sécurité des personnes ainsi que l’environnement, résultant des activités de la société et de celles des sociétés qu’elle contrôle au sens du II de l’article L. 233-16, directement ou indirectement, ainsi que des activités des sous-traitants ou fournisseurs avec lesquels est entretenue une relation commerciale établie, lorsque ces activités sont rattachées à cette relation.

Pour les sociétés produisant ou commercialisant des produits issus de l’exploitation agricole ou forestière, ce plan comporte en particulier des mesures de vigilance raisonnable propres à identifier les risques et à prévenir la déforestation associée à la production et au transport vers la France de biens et de services importés. »

12 Intégration dans le rapport de gestion d’un socle d’informations substantielles sur la gestion prévisionnelle de l’emploi et des compétences, dès lors qu’elle constitue un élément significatif de la stratégie et des risques de la société (orientations de la politique d’emploi et de compétences, en lien avec la stratégie de l’entreprise, description des dispositifs majeurs, mention des accords de GPEC/GEPP conclus et analyse des effets sur la performance économique et les conditions de travail, indicateurs clés quantitatifs et qualitatifs permettant de suivre l’évolution de l’emploi, des qualifications, de la mixité et de l’égalité professionnelle, en cohérence avec les obligations issues du Code du travail et du Code de commerce.

II. RETROPLANNING INDICATIF

Le présent calendrier s’applique aux sociétés anonymes à conseil d’administration dont les actions sont cotées sur Euronext Growth, clôturant leur exercice social le 31 décembre 2025. Il est fourni à titre indicatif et ne constitue pas un avis juridique.

• Date de clôture

• Transmission au CAC des informations relatives aux conventions réglementées nouvelles, poursuivies, modifiées ou résiliées au cours de l’exercice écoulé, pour l’établissement de son rapport spécial à l’AGOA.

• Publication du communiqué sur le chiffre d’affaires 2025.

NB : Dans la mesure où le CA annuel constitue une information privilégiée, il convient de la publier sans délai.

• Préparation du projet de rapport de gestion et sur le gouvernement d’entreprise.

NB : Certaines entreprises devront inclure dans le rapport de gestion (le cas échéant consolidé) un rapport de durabilité (cf. note en bas de page n°5).

(sauf délai de convocation statutaire différent)

• Convocation des administrateurs, du CAC et le cas échéant des délégués du CSE à la réunion du Conseil d’administration ayant pour ordre du jour, notamment :

○ d’arrêter les comptes clos au 31/12/2025 (le cas échéant consolidés) ;

○ si applicable : d’établir les documents de gestion prévisionnelle ;

○ d’établir le projet de rapport de gestion et sur le gouvernement d’entreprise (ou du groupe le cas échéant), et le cas échéant le rapport de durabilité (pour les exemptions, cf notes de bas de page n°5 et 9) ;

○ de fixer l’ordre du jour de l’assemblée générale ;

○ d’établir le cas échéant les rapports relatifs à des résolutions spécifiques (augmentation de capital, résolutions extraordinaires) ;

○ de statuer sur divers points (mandats sociaux, autorisation de conventions réglementées nouvelles, examen des conventions poursuivies, etc.) ;

○ de convoquer l’assemblée générale ordinaire annuelle ou donner tous pouvoirs au directeur général à cet effet ;

○ le cas échéant, donner tous pouvoirs au directeur général ou au directeur général délégué pour répondre aux questions écrites.

• Réunion du Conseil d’administration sur l’ordre du jour visé à l’étape 5.• Communication au CAC : des comptes annuels arrêtés, du rapport de gestion et sur le gouvernement d’entreprise définitif, et le cas échéant des rapports du CA sur des résolutions spécifiques

NB : Légalement, ces éléments doivent être transmis au CAC au plus tard un mois avant la convocation de l’assemblée générale ordinaire annuelle. En pratique, le CAC devra avoir connaissance de ces éléments à une date lui permettant d’être en mesure d’émettre ses rapports pour les inclure dans le rapport annuel à publier au plus tard le 30 avril.• Après bourse : Publication du communiqué relatif au résultat annuel 2025 (dépôt électronique auprès de l’AMF, mise en ligne sur le site internet de la société, ou via un diffuseur professionnel).

(dans les quatre mois de la clôture)

• Publication du rapport annuel incluant les états financiers annuels (consolidés le cas échéant), le rapport de gestion (consolidé le cas échéant) et sur le gouvernement d’entreprise, le rapport des CAC sur les comptes annuels (article 221-3 du Règlement général de l’AMF ; article 4.2.1 des règles Euronext Growth).

NB : dépôt électronique auprès de l’AMF, mise en ligne sur le site internet de la Société et d’Euronext, et diffusion effective et intégrale via un diffuseur professionnel ou à défaut de diffuseur professionnel, en respectant les critères réglementaires (cf « Guide AMF de l’information périodique des sociétés cotées », §18)

• Pour les sociétés ayant employé au moins 300 salariés à la clôture de l’exercice ou réalisé un CA d’au moins 18 000 000 € : communication au CAC des documents de gestion prévisionnelle

• Parution au BALO de l’avis de réunion ou d’un avis de réunion valant avis de convocation.

NB : En pratique, les sociétés publient un avis de réunion valant avis de convocation afin de se dispenser de la publication d’un second avis au BALO au moment de la convocation de l’AG (cf étape 16). Toutefois, un avis de convocation devra nécessairement être réitéré au moins 15 jours avant l’AG si un ou plusieurs actionnaires ou le CSE soumettent des projets de résolutions à l’AG.• Mise en ligne de l’avis BALO sur le site Internet de la société.

• Envoi au prestataire de services « Emetteur » des documents à joindre aux convocations (ordre du jour, résolutions, résultats des 5 derniers exercices, exposé sommaire).

• Pratique de marché, non obligatoire : envoi à l’AMF du projet d’avis de réunion (valant le cas échéant avis de convocation) avec indication de la date prévue pour la parution au BALO.

• Délai pendant lequel les actionnaires représentant au moins 5% du capital social peuvent envoyer des demandes d’inscription de points ou de projets de résolutions à l’ordre du jour.

NB : L’examen de la résolution est subordonné à la transmission par l’auteur de la demande d’une nouvelle attestation à J-2.

* Lorsque les actions de la société ne revêtent pas toutes la forme nominative, les demandes d’inscription à l’ordre du jour doivent parvenir à la société au plus tard le 25ème jour qui précède l’AGOA, sans pouvoir être adressées plus de 20 jours après la parution de l’avis au BALO.

La doctrine considère que les points ou projets de résolutions adressés avant cette date doivent également être pris en compte (Comité juridique ANSA 22-020 du 4/05/2022)

• Point de départ du délai pendant lequel les actionnaires peuvent envoyer des questions écrites.

• Dans les SA d’au moins 50 salariés : délai pendant lequel le CSE peut requérir l’inscription de projets de résolutions à l’ordre du jour de l’AGOA.

* lorsque toutes les actions ne revêtent pas la forme nominative.

** lorsque toutes les actions revêtent la forme nominative.

• En cas de réception d’une ou plusieurs demande(s) d’inscription de points ou de projets de résolution par des actionnaires ou le CSE :

1) dans les 5 jours de la réception de chaque demande d’inscription : accusé de réception par le président du CA à chacun des actionnaires ayant adressé la demande d’inscription2) convocation du CA pour agrément et inscription des résolutions/points à l’ordre du jour de l’AG

3) tenue du CA – Mise à jour du rapport du CA à l’AG• Communication à l’AMF des documents mis à la disposition des actionnaires [et le cas échant du texte de l’avis de convocation modifié]

• Mise à disposition, au siège social, des rapports du CAC :

– rapport général sur les comptes annuels (ou le cas échéant sur les comptes consolidés) ;

– rapport spécial sur les conventions réglementées ;

– rapport sur le rapport sur le gouvernement d’entreprise ;

– déclaration sur les prêts entre entreprises à joindre au rapport de gestion

– si applicable : attestation sur le rapport de durabilité (OTI ou CAC)

* En pratique, ces éléments devront être disponibles à une date compatible avec la publication du rapport annuel au plus tard le 30 avril.

• Arrêté de la liste des actionnaires.

Contenu de la liste : noms, prénoms usuels et domicile de chaque actionnaire titulaire d’actions nominatives inscrit à cette date sur les registres d’actions nominatives et le nombre de ses actions, et nombre d’actions dont chaque actionnaire est titulaire au porteur est en outre mentionné.

• Convocation des actionnaires :

– dans les sociétés dont toutes les actions ne sont pas nominatives :

○ publication d’un avis de convocation dans un journal d’annonces légales

○ publication d’un avis de convocation au BALO

NB: Dispense d’une nouvelle publication au BALO dans l’hypothèse où un avis de réunion valant avis de convocation a été publié à J-35 et en l’absence de demandes d’inscription de points ou résolutions à l’ordre du jour.

○ pour les actionnaires nominatifs : envoi d’une lettre simple ou recommandée (ou d’un courriel aux actionnaires ayant accepté ce mode de transmission)

– dans les sociétés dont toutes les actions sont nominatives : les insertions susvisées peuvent être remplacées par une convocation individuelle adressée par lettre simple ou recommandée (ou d’un courriel aux actionnaires ayant accepté ce mode de transmission);

NB : Les mentions de l’avis de convocation figurent à l’art. R.225-66 C.com.

L’envoi d’une formule de procuration doit contenir les documents visés à l’article R. 225-81 du Code de commerce.

• Convocation du CAC par LRAR

• Si applicable : convocation des délégués du CSE

• Mise à disposition des actionnaires, au siège social de la société, des documents suivants :

– rapport annuel du dernier exercice clos, en ce inclus le rapport de gestion et sur le gouvernement d’entreprise du conseil d’administration ;

– [le cas échéant : autres rapports du CA] ;

– [rapport général du CAC portant sur les comptes du dernier exercice clos ;

– rapport spécial du CAC sur les conventions réglementées ;

– rapport spécial du CAC sur les conventions réglementées ;

– inventaire, comptes annuels de l’exercice clos ;

– tableau des affectations du résultat ;

– tableau des résultats des 5 derniers exercices ;

– tableau des délégations de compétences et de pouvoirs en matière d’augmentation de capital ;

– texte des projets de résolutions (et le cas échéant les projets de résolutions présentés par des actionnaires) ;

– nom et prénom des membres du Conseil d’administration, du DG (et DGD le cas échéant) et indication des autres sociétés dans lesquelles ces personnes exercent des fonctions de gestion, de direction, d’administration ou de surveillance ;

– candidats à la nomination en tant qu’administrateur : nom, prénom usuel, âge, références professionnelles, activités professionnelles au cours des 5 dernières années, poste ou fonction occupé dans la Société, nombre d’actions de la Société détenues ;

– montant global, certifié par les Commissaires aux comptes des rémunérations versées aux 5 personnes les mieux rémunérées ;

– montant global, certifié par les Commissaires aux comptes, des versements effectués en application des 1 et 5 de l’article 238 bis du CGI ;

– le cas échéant : l’attestation sur les prêts interentreprises ;

– liste des actionnaires au 16ème jour précédant l’AG ;

– dernier bilan social accompagné de l’avis du CSE prévu à l’article L. 2312-28 du Code du travail.NB : Liste complète : articles L.225-108, L.225-115, L.225-116, R 225-83, R. 225-89 et R.225-90 C.com. ; article L. 2312- 32 du Code du travail.• Envoi aux actionnaires qui en font la demande des documents et renseignements visés aux articles R. 225-81 et R. 225-83 du Code de commerce et à l’article L. 2312-32 du Code du travail (cf. étape 19).

• Mise en ligne sur le site de la société et d’Euronext des convocations et documents transmis aux actionnaires : avis de convocation, ordre du jour, résolutions, résultats des 5 derniers exercices, exposé sommaire (Art. 4.4 des règles Euronext Growth).

• Délai de demande par les actionnaires d’envoi des documents et renseignements visés aux articles R. 225-81 et R. 225-83 du Code de commerce et à l’article L. 2312-32 du Code du travail.

Cf article R.225-88 C.com et article L. 2312-32 du Code du travail.

• Le cas échéant : convocation des membres du CA :

– à une séance préalable à l’AG afin de répondre aux questions écrites des actionnaires, dans l’hypothèse où le DG n’aurait pas été mandaté par le CA pour le faire ;

– à une séance post-AG afin de renouveler le mandat du président du CA et de statuer sur le cumul -ou non- de ses fonctions avec la direction générale, en cas d’arrivée du terme du mandat du président.

• Fin du délai de réception des demandes de formulaires de vote par correspondance par les actionnaires.

Art. R.225-75 C.com

• Record date : date limite d’inscription en compte des titres pour les actionnaires (droit de participer à l’AG).

Art. R. 22-10-28 C.com

NB : ce délai a été porté de 2 jours ouvrés à 5 jours ouvrés à compter du 16 février 2026 (décret n° 2026-94 du 13 février 2026).

• Fin du délai d’envoi des questions écrites par les actionnaires.

Art. R.225-84 C.com

• Fin du délai de réception par la Société des formulaires de vote par correspondance.

Art. R.225-77 C.com.

* sauf délai statutaire plus court.

• Fin du délai de réception par la Société des votes électroniques à distance (Art. R.225-77 C.com)

• [Dans l’hypothèse où le DG n’aurait pas été mandaté par le CA pour répondre aux questions écrites des actionnaires]

Tenue d’un conseil d’administration afin de répondre aux questions écrites des actionnaires.

• Assemblée générale ordinaire annuelle 2026

• [En cas d’arrivée du terme du mandat du président]

Tenue d’un conseil d’administration afin de renouveler ou nommer le Président et de statuer sur le cumul -ou non- de ses fonctions avec la direction générale.

• Déclaration à EURONEXT de la date de mise en paiement du dividende.

• Détachement du coupon (dividende).

• Publication dans un journal d’annonces légales d’un avis relatif au nombre total de droits de vote existants à la date de l’AG s’il a varié depuis la précédente AG.

NB : Les sociétés d’Euronext Growth qui publient mensuellement le nombre total de droits de vote et le nombre d’actions composant leur capital en cas de variation depuis la dernière publication via une mise en ligne sur leur site et une transmission à l’AMF, sont dispensées de publier le nombre de droits de vote dans un journal d’annonces légales dans les quinze jours de leur Assemblée.• Publication de cette information sur le site Internet de la société et transmission de cette information à l’AMF.

Art. L. 233-8 C.com. et 223-16 du Règlement général AMF.

• Dépôt au greffe :

○ des comptes annuels 2025

○ du rapport de gestion

○ du rapport général du CAC

○ de la résolution de l’affectation du résultat

* 30 jours supplémentaires en cas de dépôt électronique

• Date limite de mise en ligne sur le site de la société du compte rendu de l’assemblée (Recommandation AMF)

• Clôture exercice + 9 mois au plus tard

Date limite de mise en paiement du dividende (Art. L. 232-13 C. com.)• Clôture 1er semestre + 4 mois au plus tard

Réunion du Conseil d’administration aux fins :

– d’établissement des comptes semestriels et du rapport semestriel

– d’établissement des documents de gestion prévisionnelle• Clôture 1er semestre + 4 mois au plus tard (après bourse)

Communiqué financier sur les comptes semestriels.

Mise en ligne sur le site internet de la société et d’Euronext du rapport semestriel (comprenant les états financiers semestriels, un rapport d’activité).

Règles Euronext Growth 4.2, 4.2.1 et 4.2.3.• Dans les 8 jours du Conseil

Communication des documents de gestion prévisionnelle au Commissaire aux comptes.

L’approbation des comptes annuels ne constitue pas seulement une obligation légale : elle représente un moment clé de pilotage, de sécurisation juridique et de valorisation de la gouvernance pour les sociétés cotées sur Euronext Growth Paris.

Dans un environnement réglementaire exigeant et en constante évolution, une préparation rigoureuse et anticipée de cette échéance est essentielle pour limiter les risques, maîtriser la communication financière et renforcer la confiance des investisseurs.

Notre cabinet se tient à vos côtés pour structurer et sécuriser l’ensemble de ce processus : audit des obligations applicables, mise en conformité, accompagnement dans la préparation de l’assemblée générale et gestion des enjeux de communication financière. N’hésitez pas à nous solliciter pour un accompagnement sur mesure, adapté aux spécificités de votre société et à vos contraintes de calendrier.

Macha SOKOLOW

Avocat associé

Marché de Capitaux

Droit Boursier

M&A – Private Equity

Fabio PIRES

Avocat

Marché de Capitaux

Droit Boursier

M&A – Private Equity