Panorama 2024-2025 de la jurisprudence relative au pacte d’associés – tendances et enseignements

⊕ Le pacte d’actionnaires demeure un instrument contractuel essentiel de la gouvernance des sociétés, à la croisée du droit des contrats et du droit des sociétés.

⊕ La jurisprudence récente (2024-2025) en a affiné la portée dans plusieurs domaines clés : transfert de titres, clauses de « leaver », gouvernance, et obligations connexes

⊕ Nous vous proposons une revue détaillée des décisions rendues par les juridictions civiles et commerciales entre octobre 2024 et octobre 2025, relatives aux pactes d’associés.

⊕ Ce panorama porte sur les différents aspects de cette matière au croisement du droit des sociétés, du droit des contrats et du droit du travail, mettant en lumière les orientations les plus marquantes de la jurisprudence récente.

⊕ Seules les décisions les plus instructives et porteuses d’enseignement ont été retenues, qu’elles aient ou non été publiées. L’objectif n’est pas l’exhaustivité, mais la mise en perspective de la manière dont les juges, et notamment les cours d’appel et la Cour de cassation, affinent progressivement le régime juridique des pactes d’associés.

⊕ L’année écoulée confirme la tendance d’un contrôle juridictionnel rigoureux de la rédaction des clauses, sans remettre en cause la liberté contractuelle qui fonde ces instruments, à travers une double tendance : resserrement du contrôle de validité par le juge et application des principes d’interprétation des contrats prévus aux articles 1188 et suivants du code civil.

Sommaire :

I. QUALIFICATION JURIDIQUE DES PACTES D’ASSOCIÉS

1.1. Adhésion et opposabilité du pacte

1.2. Contrat d’adhésion ou de gré à gré ?

II. TRANSFERT DE TITRES : ENTRE RIGUEUR RÉDACTIONNELLE ET RECONNAISSANCE DE LA LIBERTÉ CONTRACTUELLE

2.1. Clause de « drag along » : la précision, condition de validité

2.2. Date de transfert de titres et mandat d’exécution forcée des cessions : validation du mécanisme

2.3. Clause de buy or sell : consécration jurisprudentielle

2.4. Un prix fixe de cession prime sur une procédure d’expertise

2.5. Fraude à la clause d’agrément

3.1. Articulation avec le droit du travail : la compétence prud’homale limitée

3.2. Date de valorisation des titres

3.3. Validité des clauses d’exclusion extra-statutaires

3.4. Déterminabilité du prix

3.5. Management package et bad leaver : mise en cohérence des engagements et casuistique jurisprudentielle

IV. GOUVERNANCE ET GESTION DES CONFLITS ENTRE ASSOCIÉS

4.1. Appréciation in concreto des faits qualificatifs de faute grave

4.2. Primauté des statuts de SAS sur une décision unanime d’associés

4.3. Primauté des statuts de SAS sans méconnaitre la portée de conventions entre associés

V. CLAUSES DE NON-CONCURRENCE : FERMETÉ ET PRAGMATISME JUDICIAIRE

5.1. Exception d’inexécution et réciprocité des obligations

5.2. L’effectivité sans preuve du préjudice

5.3. Absence de contrepartie : recours à la convention collective

5.4. Nullité des clauses disproportionnées

5.5. Dates de référence d’une clause de non-concurrence

VI. CONFIDENTIALITÉ ET PRODUCTION DU PACTE À UN TIERS

VII. PROCÉDURES COLLECTIVES : PROTECTION DE LA STABILITÉ SOCIÉTAIRE

7.1. Primauté du pacte sur le plan de cession

7.2. Le pacte ne constitue pas un contrat en cours au sens de l’article L.622-13 IV du Code de commerce

I. QUALIFICATION JURIDIQUE DES PACTES D’ASSOCIÉS

1.1. Adhésion et opposabilité du pacte

CA Douai, 16 janvier 2025, n° 21/06235

Dans cette espèce, un pacte d’associés liait un majoritaire et un minoritaire, prévoyant une promesse d’achat des titres du minoritaire en cas, notamment, de départ à la retraite de ce dernier. Le minoritaire ayant apporté ses titres à une holding sans que celle-ci n’adhère formellement au pacte, le majoritaire soutenait que l’exercice de la promesse d’achat par la holding était inopérant.

Le tribunal et la cour d’appel ont jugé que la holding, non signataire, ne pouvait se prévaloir du pacte. En outre, les conditions déclenchant la promesse — comme la retraite — ne concernent que des personnes physiques, rendant en tout état de cause impossible l’exercice de la promesse par une personne morale.

Cette décision réaffirme la nécessité d’une stricte adhésion formelle et notifiée pour rendre un pacte opposable et ce, malgré une tentative de démonstration par le minoritaire d’exécution du pacte d’associés postérieurement à l’apport de titres.

1.2. Contrat d’adhésion ou de gré à gré ?

CA Paris, 23 septembre 2025, n°23/02868

Dans cette espèce, l’ancien associé minoritaire d’une société soutenait que les pactes d’associés auxquels il avait été partie devaient être qualifiés de contrats d’adhésion, les clauses n’ayant pas été négociées individuellement par les minoritaires. Il estimait ainsi que l’obligation de céder ses titres en cas de licenciement créait un déséquilibre significatif entre les parties et que cette clause devait en conséquence être réputée non écrite.

Après avoir procédé à une analyse des circonstances de signature des pactes, la cour d’appel a constaté que les pactes conclus à l’origine résultaient de discussions et négociations entre les signataires historiques, certains ayant même refusé d’y adhérer, ce qui excluait la qualification de contrat d’adhésion lors de leur formation.

La cour ajoute que l’adhésion ultérieure d’associés, rendue obligatoire pour entrer au capital, ne modifiait pas la nature initiale du contrat, qui restait un contrat de gré à gré. La distinction entre associés initiaux et nouveaux entrants ne pouvait conduire à une dualité de qualification, au risque de créer une insécurité juridique.

Afin de démontrer un consentement éclairé et prévenir tout risque de requalification en contrat d’adhésion, il convient de documenter les négociations initiales du pacte, informer clairement les adhérents de son contenu avant leur entrée au capital et exiger qu’elles soient accompagnées par un conseil.

II. TRANSFERT DE TITRES : ENTRE RIGUEUR RÉDACTIONNELLE ET RECONNAISSANCE DE LA LIBERTÉ CONTRACTUELLE

2.1. Clause de « drag along » : la précision, condition de validité

Cass. com., 27 novembre 2024, n° 23-10.385

La Cour de cassation a censuré une clause de drag along qu’elle a, contrairement à la cour d’appel, qualifiée de promesse unilatérale de vente sans prix déterminé ou déterminable. Si le mécanisme du droit de sortie forcée n’est pas remis en cause dans son principe, la Cour souligne l’importance d’une rédaction rigoureuse distinguant l’offre d’un tiers de celle d’un associé.

La clause litigieuse prévoyait que : « dans le cas où une offre ferme d’acquérir exclusivement la totalité des titres de la société, représentant 100 % du capital social et des droits de vote de la société adressée par un (ou des) tiers et/ou un (ou des) associé(s) (…), l’ensemble des signataires du présent pacte s’engage irrévocablement à céder conjointement à l’acquéreur la totalité de ses titres (…) Chacun des associés reconnaît que les dispositions qui précèdent valent promesse de vente de ses titres ».

La solution retenue par la Cour de cassation semble résulter de la qualification retenue par les parties de la clause (qu’elles ont qualifiée de « promesse de vente ») et du fait que le bénéficiaire de la clause puisse, non seulement, être un tiers mais également un associé.

Dans l’attente de la prochaine jurisprudence en la matière, il importe de distinguer clairement les hypothèses d’offre émanant d’un tiers et celles formulées par un associé, en prévoyant, pour cette dernière, une méthode objective de fixation du prix (formule, expert, référence à une offre tierce).

2.2. Date de transfert de titres et mandat d’exécution forcée des cessions : validation du mécanisme

CA Versailles, 4 février 2025, n° 23/07631

Dans cette espèce, plusieurs associés d’une société avaient conclu un pacte prévoyant une promesse d’achat des titres en cas de départ. Plusieurs associés ont quitté la société et contesté la date du transfert de propriété des actions, estimant que la vente était parfaite dès la levée de la promesse d’achat et que c’est à cette date que la valorisation des titres devait intervenir.

La cour d’appel rejette cette analyse : conformément à la jurisprudence de la Cour de cassation (Cass. com., 18 septembre 2024, n°23-10.455), elle rappelle que, pour les actions non cotées, le transfert de propriété est régi par l’article L. 228-1 du code de commerce et en l’occurrence ici, par le pacte d’associés, par dérogation à l’article 1583 du code civil.

Ainsi, le transfert n’est intervenu qu’à la date d’inscription des titres au compte de l’acquéreur, comme le prévoyait expressément le pacte d’associés. Par conséquent, la vente n’était parfaite qu’à cette date. La valorisation devait donc être effectuée à la date d’inscription des titres au compte de l’acquéreur.

Cette solution retenue par la cour d’appel de Versailles peut être rapprochée de celle retenue par la cour d’appel d’Angers (CA Angers, 29 avril 2025, 24/00803) exposée ci-après.

La cour confirme également de façon formelle la validité du mandat irrévocable donné au président pour réaliser les cessions, rendant inopérante sa révocation par les associés sortants. Les cessions effectuées par le président ont donc été jugées régulières.

2.3. Clause de buy or sell : consécration jurisprudentielle

Cass. com., 12 février 2025, n° 23-16.290

La Haute juridiction valide pour la première fois expressément la clause dite « buy or sell » (ou « américaine »), en consacrant sa validité et son efficacité pour résoudre les situations de blocage.

Deux associés cogérants d’une SARL, l’un majoritaire (60 %), l’autre minoritaire (40 %), avaient convenu d’une clause « buy or sell » prévoyant qu’en cas de désaccord grave et persistant paralysant la société, l’un pouvait proposer à l’autre de racheter ses parts à un prix déterminé, l’autre pouvant choisir soit de vendre, soit d’acheter les parts au même prix.

Le minoritaire déclenche la clause en fixant un prix de 10 € par part. Le majoritaire refuse la mise en œuvre, conduisant le minoritaire à saisir le juge pour obtenir la cession forcée des parts du majoritaire.

La Cour de cassation valide le mécanisme et la mise en œuvre de la clause litigieuse selon un raisonnement en deux temps :

Sur la validité du mécanisme :

- La Cour reconnaît le caractère original de la clause, la qualifiant d’engagement synallagmatique sui generis permettant de résoudre un blocage entre associés.

- Elle considère que le prix est déterminable à partir de la proposition initiale faite par l’associé déclencheur : la fixation du prix ne dépend pas de la seule volonté d’une partie, car l’autre dispose du choix symétrique d’acheter ou de vendre aux mêmes conditions.

- Ainsi, la clause respecte l’article 1591 du Code civil sur la détermination du prix, contrairement à ce que soutenait le majoritaire.

Sur la mise en œuvre :

- La Cour approuve la constatation par les juges du fond de circonstances objectives de désaccord grave et persistant, justifiant le déclenchement de la clause.

- Elle rejette l’argument tiré de la mauvaise foi du minoritaire : en l’absence de stipulation imposant la communication de documents comptables, le devoir de bonne foi (art. 1104 C. civ.) ne peut restreindre les droits contractuels librement convenus.

Dès lors que ce mécanisme de sortie d’associé est compatible avec les règles de détermination du prix, il convient d’objectiver les conditions de déclenchement (blocage, désaccord, atteinte à l’intérêt social).

2.4. Un prix fixe de cession prime sur une procédure d’expertise

CA Aix-en-Provence, 21 mai 2025, n° 24/09476

La Cour d’appel confirme que les promesses croisées d’achat et de vente contenues dans un pacte d’associés ont force obligatoire et peuvent être exécutées en justice lorsque les conditions prévues sont réunies.

En l’espèce, le bénéficiaire ayant opté pour le prix fixe convenu dans le pacte, le débiteur de la clause ne pouvait exiger la désignation d’un expert pourtant prévue par ailleurs dans le pacte. Au surplus, la contestation pour dol, non étayée par des éléments précis, ne constituait pas une contestation sérieuse.

Dès lors, l’exécution forcée de la cession a été ordonnée, confirmant le caractère superfétatoire d’une clause d’expertise en cas de fixation d’un prix déterminé dès la conclusion du pacte.

Cette décision illustre le principe d’interprétation des contrats (art. 1188 et suivants du Code civil) : les clauses doivent être exécutées selon la volonté commune des parties, telle qu’exprimée dans le pacte.

2.5. Fraude à la clause d’agrément

CA Angers, 10 juin 2025, 22/02047

Un pacte d’actionnaires prévoyait des clauses de préférence, de cession conjointe et de non-concurrence. Une société a cédé indirectement l’intégralité de sa participation dans le capital de la société faisant l’objet du pacte en cédant sa propre société (associée directe et partie au pacte) à un concurrent.

Les associés de la société partie au pacte ont contesté cette cession, estimant qu’elle contournait les clauses du pacte, notamment la clause d’agrément et l’engagement de non-concurrence.

La cour a constaté que, formellement, la clause d’agrément ne s’appliquait qu’aux actions de la société principale et non à celles de la filiale. Cependant, elle a relevé que la cession avait été organisée pour neutraliser l’effet de la clause d’agrément et permettre l’entrée d’un concurrent : il s’agissait donc d’une fraude. En conséquence, la cour a annulé la cession.

Ainsi, même lorsqu’une clause d’agrément ne lie pas directement un tiers, tout montage destiné à la contourner peut être qualifié de fraude et entraîner l’annulation de l’opération.

![]()

III. PROMESSES DE VENTE ET CLAUSES « LEAVER » : LA LIBERTÉ CONTRACTUELLE SUBORDONNÉE À L’ORDRE PUBLIC SOCIAL

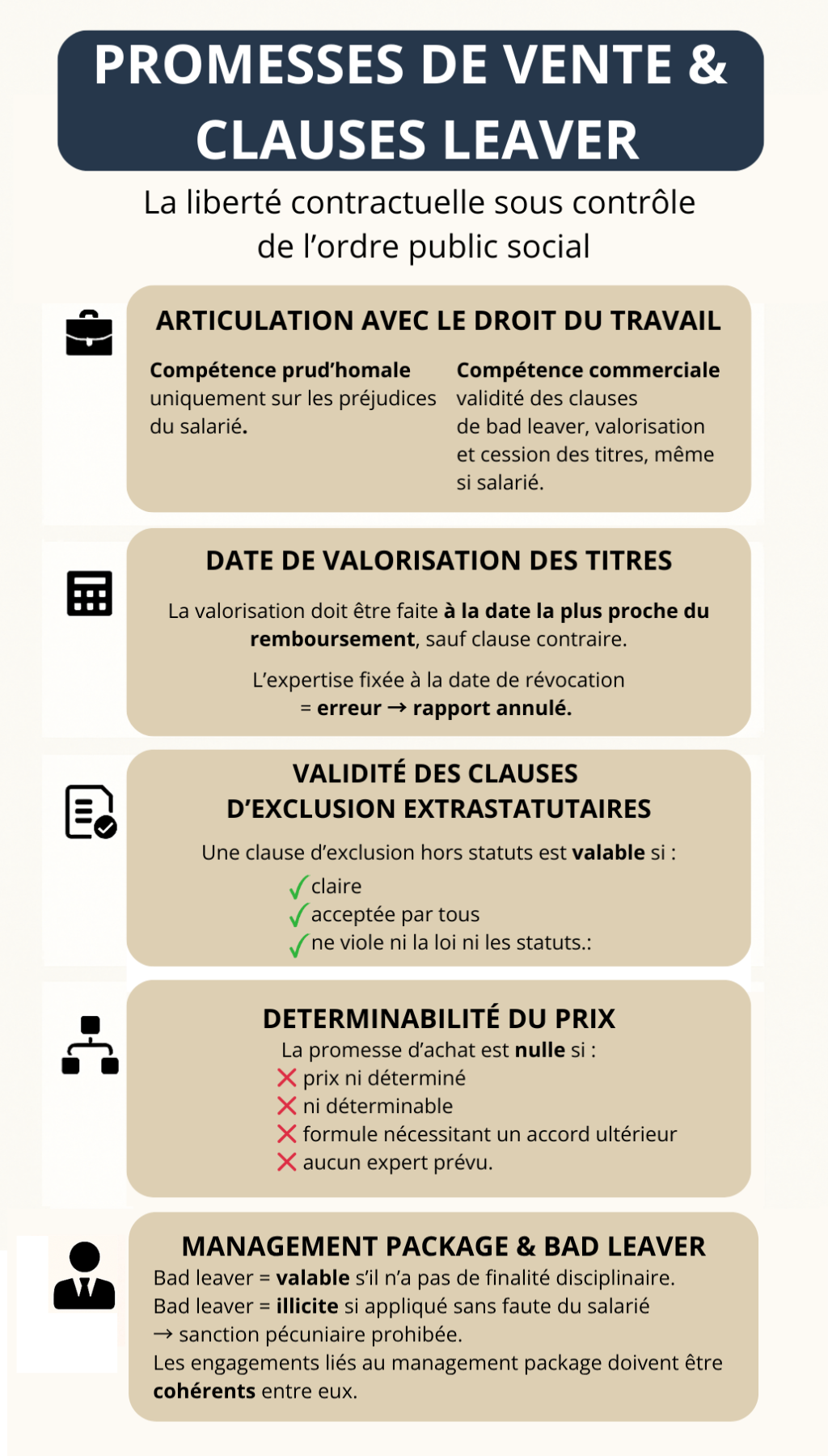

3.1. Articulation avec le droit du travail : la compétence prud’homale limitée

CA Paris, 28 novembre 2024, n° 23/05673

CA Versailles, 20 mars 2025, n° 23/01515

CA Bordeaux, 10 avril 2025, n°22/03589

Aux termes de ces trois décisions, venant faire application du principe dégagé par la chambre sociale de la Cour de cassation (Cass. soc., 7 juin 2023, n°21-24.514), les juges affinent la frontière entre compétence commerciale et prud’homale.

Les clauses de bad leaver relèvent de la compétence du tribunal de commerce quant à leur validité, mais le conseil de prud’hommes demeure compétent pour les préjudices subis par le salarié lors de leur mise en œuvre.

C’est en ce sens que les arrêts rendus par la cour d’appel de Paris et la cour d’appel de Versailles permettent ainsi au conseil de prud’hommes de statuer sur l’exécution d’une promesse au sein d’un pacte d’associés lorsqu’elle est liée à la qualité de salarié de l’associé.

Concernant l’arrêt rendu par la cour d’appel de Bordeaux, elle a logiquement confirmé que le litige relatif à la valorisation ou à la cession des parts sociales, même lié indirectement au contrat de travail, relève du tribunal de commerce et non du conseil de prud’hommes, conformément à la clause de compétence prévue dans le pacte d’actionnaires.

3.2. Date de valorisation des titres

CA Angers, 29 avril 2025, 24/00803

Un pacte d’associés prévoyait une promesse synallagmatique de vente d’actions en cas de révocation d’un mandataire social associé. Après mise en œuvre de la promesse de rachat et évaluation par un expert, les parties se sont notamment opposées sur la date d’évaluation des actions (date de la révocation ou date du remboursement) et sur la valeur déterminée par l’expert.

Par cette décision rendue sur renvoi de la Cour de cassation, la cour d’appel a jugé que l’expert avait commis une erreur en évaluant les actions à la date de la révocation. Elle a rappelé que, sauf disposition contraire, la valorisation des titres devait être faite à la date la plus proche du remboursement effectif des droits sociaux, et non à la date de la révocation.

La date de révocation n’aurait pu être retenue que si elle avait été expressément stipulée aux termes du pacte d’associés, ce qui n’était pas le cas en l’espèce, et a donc logiquement conduit à la nullité du rapport d’expertise.

3.3. Validité des clauses d’exclusion extra-statutaires

CA Montpellier, 17 juin 2025, n° 24/0518

Dans cette affaire, un associé exclu contestait la validité de son exclusion prise sur le fondement du pacte d’actionnaires de la société, estimant que la clause d’exclusion était illicite car non intégrée aux statuts.

Les juges ont considéré que la clause d’exclusion, bien qu’extrastatutaire, était bien valable dès lors qu’elle ne contrevenait à aucune règle d’ordre public ni aux statuts de la société.

La cour d’appel a ainsi rappelé qu’il n’existe pas de principe général ou de texte législatif interdisant la validité d’une clause d’exclusion par convention extrastatutaire, même pour les sociétés anonymes, dès lors que cette clause est claire, acceptée par tous les signataires et ne déroge ni à la loi ni aux statuts.

3.4. Déterminabilité du prix

CA Lyon, 24 juillet 2025, 21/07567

Un pacte prévoyait notamment une clause de liquidité contenant une promesse d’achat exerçable à tout moment. La formule de calcul du prix était détaillée, mais contestée ultérieurement pour son caractère indéterminé ou indéterminable.

La Cour d’appel de Lyon a jugé que la clause de promesse d’achat contenue dans le pacte d’associés était nulle, le prix n’étant ni déterminé ni déterminable : la date de valorisation de l’endettement net, essentielle pour le calcul, n’était en effet pas précisée, et la formule nécessitait un accord ultérieur des parties.

De plus, aucun mécanisme d’expertise pour fixer le prix n’était prévu en cas de désaccord.

En conséquence, la cour a annulé la promesse d’achat prévue au pacte d’actionnaires.

3.5. Management package et bad leaver : mise en cohérence des engagements et casuistique jurisprudentielle

CA Paris, 18 octobre 2024, n° 22/09370

Dans le cadre d’un différend opposant un ancien salarié d’une société titulaire de BSPCE à ladite société, la cour considère qu’une clause de bad leaver imposant la cession des actions à leur prix d’acquisition en cas de bad leaver n’était ni dépourvue de contrepartie ni constitutive d’un prix dérisoire. En l’occurrence, le départ du salarié était intervenu 16 mois après la date d’attribution des BSPCE.

Par ailleurs, la cour a considéré que la promesse de vente résultant de l’exercice des BSPCE s’inscrivait dans un ensemble d’obligations contractuelles qui trouvaient leur contrepartie dans l’intérêt économique global que représente l’accès au capital de la société.

CA Paris, 28 novembre 2024, n° 23/05673 (précité)

Une salariée, détentrice de BSA et signataire d’un pacte d’associés contenant une clause de bad leaver, a pris acte de la rupture de son contrat de travail — ultérieurement analysée comme une démission.

L’employeur a alors mis en œuvre la clause de cession forcée prévue pour les cas de bad leaver, imposant un rachat de ses actions à 0,56 €, alors qu’une offre de rachat du groupe, quelques jours plus tard, fixait une valorisation proche de 3,90 € par action.

Contestant cette mise en œuvre, l’ex-salariée invoquait le caractère illicite de la clause, assimilable selon elle à une sanction pécuniaire prohibée, ainsi que le caractère abusif de la cession opérée sans son consentement et en violation des obligations d’information attachées à la clause de drag along du pacte.

L’employeur soutenait la validité du mécanisme bad leaver, justifiée par la démission volontaire de la salariée.

La cour d’appel affirme que la prise d’acte, même si elle présente les effets d’une démission, n’emporte pas nécessairement faute du salarié. Or, la clause du pacte relative aux leavers prévoit des prix de cession différents selon que le départ du dirigeant sortant est involontaire ou sans faute (good leaver) ou fautif (bad leaver). Aucune faute n’ayant été établie par l’employeur, l’application de la clause de bad leaver constitue une sanction financière prohibée par le code du travail.

Enfin, constatant que la salariée n’avait pas été informée de l’offre de rachat du groupe avant la mise en œuvre du mécanisme de cession et que son refus de signer ne traduisait aucune défaillance, la cour retient le caractère abusif de la cession et de la signature par le président de la société de ses documents de cession et indemnise la perte subie, correspondant à la différence entre le prix de marché et le prix perçu.

CA Versailles, 20 mars 2025, n° 23/01515 (précité)

La cour d’appel de Versailles devait dans cette espèce se livrer à un examen d’une clause de promesse de vente type bad leaver dans le cadre d’un conflit entre un salarié et son employeur. Le salarié, également associé de la société soutenait que la clause de bad leaver insérée dans la promesse de vente et prévoyant un rachat de ses titres avec une décote de 50% constituait une sanction pécuniaire prohibée.

La cour juge que la clause de bad leaver n’a pas une finalité disciplinaire dès lors qu’elle s’applique aussi en cas de démission ou de rupture d’un contrat de prestations de services (lorsque l’associé n’est pas salarié) : elle ne peut donc pas être assimilée à une sanction pécuniaire, prohibée au sens du code du travail.

CA Paris, 17 octobre 2024, n° 22/09530

Un différend opposait une société holding minoritaire, devenue par la suite présidente d’une société opérationnelle, à une société majoritaire entrée au capital à la suite d’une cession de contrôle.

Les deux associées avaient conclu un protocole d’entente prévoyant une clause de rétrocession de plus-value — qualifiée de management package — au profit de la holding minoritaire, applicable en cas de cession ultérieure des titres si la plus-value dépassait certains seuils.

Une lettre d’engagement postérieure en précisait les modalités, tandis qu’un pacte d’associés conclu entre les actionnaires instaurait un mécanisme de leaver en cas de départ d’un dirigeant.

À la suite de la révocation de la présidente, la société majoritaire a mis en œuvre la promesse de vente bad leaver prévue au pacte, tout en refusant d’exécuter la lettre d’engagement, soutenant que le bénéfice du management package était réservé au dirigeant en fonction.

La holding minoritaire a assigné la société majoritaire en exécution forcée de l’engagement, mais le tribunal de commerce de Paris a rejeté la demande, considérant la clause réservée au dirigeant en poste.

Saisie de l’affaire, la cour d’appel relève que la clause de rétrocession ne subordonne pas expressément ou implicitement son bénéfice à l’exercice du mandat social et juge que la perte de la présidence n’exclut pas le droit à la rétrocession dès lors que la société holding demeure associée lors de la cession déclenchant la clause.

Si cette solution se justifie au regard de la lettre du contrat, elle peut néanmoins être discutée : la révocation de la présidente a entraîné l’application de la clause de bad leaver, et, sauf éléments non mentionnés dans l’arrêt, aucune cession effective à un tiers ne semblait justifier la mise en œuvre de la rétrocession de plus-value.

La jurisprudence maintient ici une approche pragmatique, centrée sur la lettre du contrat, quitte à s’écarter d’une logique purement fonctionnelle.

IV. GOUVERNANCE ET GESTION DES CONFLITS ENTRE ASSOCIÉS

4.1. Appréciation in concreto des faits qualitatifs de faute grave

CA Paris, 19 décembre 2024, n° 22/01737

Un associé-dirigeant d’une SAS avait conclu avec un autre associé un pacte d’associés contenant notamment la possibilité de révocation pour juste motif de ce président avec droit à indemnité, sauf en cas de faute grave ou lourde, par dérogation aux statuts, ainsi qu’une promesse unilatérale d’achat de ses actions au profit de l’autre partie en cas de départ.

À la suite d’un conflit entre les associés, le président fut révoqué pour faute grave, lequel entendit alors (i) contester la faute grave ayant permis sa révocation, (ii) solliciter des dommages et intérêts correspondant à l’indemnité qui aurait dû lui être versée à la suite de sa révocation et, (iii) en fonction de la décision du juge (révocation pour faute grave ou non), se réserver le droit de lever l’option de vente ou non.

La cour d’appel, après avoir rappelé que le pacte dérogeait aux statuts valablement dès lors que les statuts prévoyaient une révocation ad nutum, sous réserve de stipulations extra-statutaires, s’est livrée à un exercice in concreto de l’ensemble des motifs invoqués par la société pour caractériser la faute grave (définie dans le pacte comme « une négligence d’une extrême gravité ou un comportement sérieusement déficient dans l’exercice des fonctions dirigeantes ») et en a conclu que le Président révoqué n’avait pas commis de faute grave, de sorte que des dommages et intérêts devaient lui être versés.

À noter : elle refuse de permettre à l’ancien Président, toujours associé, d’exercer la promesse d’achat postérieurement à la période contractuellement prévue pour lever l’option, quand bien même le prix de la cession dépendrait de la solution retenue par le juge (faute grave ou absence de faute grave). Elle considère en effet que le bénéficiaire de la promesse devait lever l’option dans les délais impartis, puis en contester le prix d’achat.

4.2. Primauté des statuts de SAS sur une décision unanime d’associés

Cass. com., 9 juillet 2025, n°24-10.428

Les statuts d’une SAS déterminent les conditions de direction de la société, notamment les modalités de révocation de ses dirigeants (articles L. 227-1 et L. 227-5 du Code de commerce). S’ils peuvent être complétés par une décision des associés, cette dernière, même adoptée à l’unanimité, ne peut déroger aux dispositions statutaires.

Cette décision très commentée illustre la prudence nécessaire pour les associés lorsqu’ils établissent un acte extrastatutaire et notamment un règlement intérieur ou un pacte d’associés. Elle rappelle qu’un tel acte ne doit pas contredire directement les statuts, même si tous les associés y consentent.

Au vu du visa et des termes employés par la Cour, cette solution semble devoir se limiter aux situations où une disposition légale confie explicitement aux statuts le soin d’organiser ou de prévoir l’existence d’un dispositif.

4.3. Primauté des statuts SAS sans méconnaître la portée de conventions entre associés

Cass. com., 9 juillet 2025, n°23-21.160

Aux termes de cette décision rendue le même jour que celle évoquée précédemment, il a été admis qu’un protocole d’investissement qui engageait personnellement ses signataires à prévoir, lors de la nomination d’un dirigeant de SAS, le versement d’une indemnité en cas de révocation ou de réduction de pouvoirs avant deux ans, n’était pas contraire aux statuts prévoyant une révocation sans indemnité.

Sans contredire la décision n°24-10.428, l’arrêt souligne que, si les statuts prévalent sur tout acte extrastatutaire cherchant à y déroger, leur autorité n’interdit pas aux associés (indirects au cas d’espèce) de prendre des engagements contractuels favorables au dirigeant. Ainsi, la primauté des statuts sur la direction de la SAS est maintenue, mais elle admet des engagements personnels extrastatutaires qui peuvent accorder des avantages supplémentaires au dirigeant.

V. CLAUSES DE NON-CONCURRENCE : FERMETÉ ET PRAGMATISME JUDICIAIRE

5.1. Exception d’inexécution et réciprocité des obligations

CA Bordeaux, 18 novembre 2024, n° 22/05577

Lorsqu’un associé viole une obligation de non-concurrence présente dans un pacte d’associés, l’autre peut se prévaloir de l’exception d’inexécution (article 1219 du code civil) pour violer sa propre obligation de non-concurrence.

La cour considère qu’un associé ne saurait réclamer l’exécution d’une clause de non-concurrence qu’il a lui-même violée.

Cet arrêt nous rappelle ainsi qu’un pacte d’associés est avant tout un contrat, soumis ainsi aux règles générales du droit des obligations.

5.2. L’effectivité sans preuve du préjudice

CA Rouen, 30 janvier 2025, n° 23/02657

La cour rappelle dans cette espèce que la violation d’une clause de non-concurrence entraîne en tout état de cause l’obligation d’indemniser par le seul fait de ladite violation, même sans démonstration du préjudice, conformément à la jurisprudence constante (Cass. civ. 1re, 10 mai 2005, n°02-15.910).

Reste à savoir comment le montant de l’indemnisation se calcule, dès lors que la clause de non-concurrence ne semblait pas prévoir de clause pénale et que le montant ne peut être calculé en fonction d’un quelconque préjudice (lequel n’a pas été prouvé). C’est sans doute pour cette raison que le montant de la condamnation apparaît faible – la cour l’a fixé à 5 000 euros.

5.3. Absence de contrepartie : recours à la convention collective

CA Lyon, 19 mars 2025, n° 21/08314

Cet arrêt de la cour d’appel de Lyon adopte une position originale : dans un litige opposant un ancien salarié, également associé, à la société au sujet de l’application d’une clause de non-concurrence stipulée dans un pacte d’associés, la cour juge que, faute de contrepartie financière expressément prévue par le pacte, il convient de se référer à la convention collective mentionnée dans le contrat de travail pour en déterminer le montant.

5.4. Nullité des clauses disproportionnées

CA Nîmes, 13 juin 2025, n° 23/01274

Une clause interdisant toute activité concurrente pendant trente ans sur l’ensemble du territoire de l’Union européenne a été annulée. Le juge a estimé qu’elle portait une atteinte disproportionnée à la liberté du commerce et de l’industrie.

Les faits en question étaient caricaturaux mais rappellent que la durée, l’étendue géographique et l’objet de la clause de non-concurrence doivent être strictement proportionnés à l’intérêt social légitime et qu’en tout état de cause, la clause ne doit pas porter une atteinte excessive à la liberté du travail et d’entreprendre.

5.5. Dates de référence d’une clause de non-concurrence

CA Paris, 1er octobre 2025, n° 23/19472

La clause de non-concurrence d’un pacte d’associés prévoyait une clause de non-concurrence jusqu’à l’expiration d’une période de 18 mois à compter de la plus tardive des dates suivantes : la date à laquelle l’associé concerné cessera de détenir des titres ou la date à laquelle il n’exercera plus de fonctions au sein de la société.

Après analyse détaillée de la clause de non-concurrence et contrairement à ce que soutenait une ancienne mandataire sociale révoquée, la cour d’appel de Paris a estimé que l’engagement de non-concurrence lui était bien applicable mais que le délai de 18 mois n’avait pas commencé à courir car l’associée révoquée détenait encore des actions.

La Cour a par ailleurs confirmé le droit à indemnité de non-concurrence, mais en ajustant le montant à 30 % de la dernière rémunération réellement perçue et non sur une rémunération qui aurait été votée en assemblée générale dès lors que le procès-verbal n’était pas signé.

VI. CONFIDENTIALITÉ ET PRODUCTION DU PACTE À UN TIERS

Cass. com., 12 mars 2025, n° 23-21.845

Deux sociétés concluent en 2016 un accord de partenariat prévoyant plusieurs engagements réciproques, notamment des cessions de participations et une promesse de vente applicable en cas de changement de contrôle de l’un des partenaires.

En 2019, des fonds d’investissement acquièrent 56 % du capital d’une société appartenant au groupe de l’un des partenaires, ce qui conduit ce dernier à exercer la promesse de vente portant sur les titres de son cocontractant.

Celui-ci conteste l’exercice de la promesse, soutenant qu’aucun changement de contrôle réel n’est intervenu.

Le litige s’est concentré sur la demande de communication forcée du pacte d’actionnaires conclu entre les nouveaux investisseurs, document que le partenaire contestataire estimait nécessaire pour établir l’absence de changement de contrôle.

La Cour de cassation confirme que la cour d’appel pouvait refuser cette communication sans méconnaître le droit à un procès équitable.

L’arrêt réaffirme que le juge dispose d’un pouvoir souverain pour apprécier l’utilité et la nécessité de la production d’un pacte d’actionnaires à un tiers, et que le refus de communication n’est pas contraire au droit à un procès équitable dès lors qu’il est justifié par des considérations de confidentialité et par l’absence de nécessité probatoire manifeste.

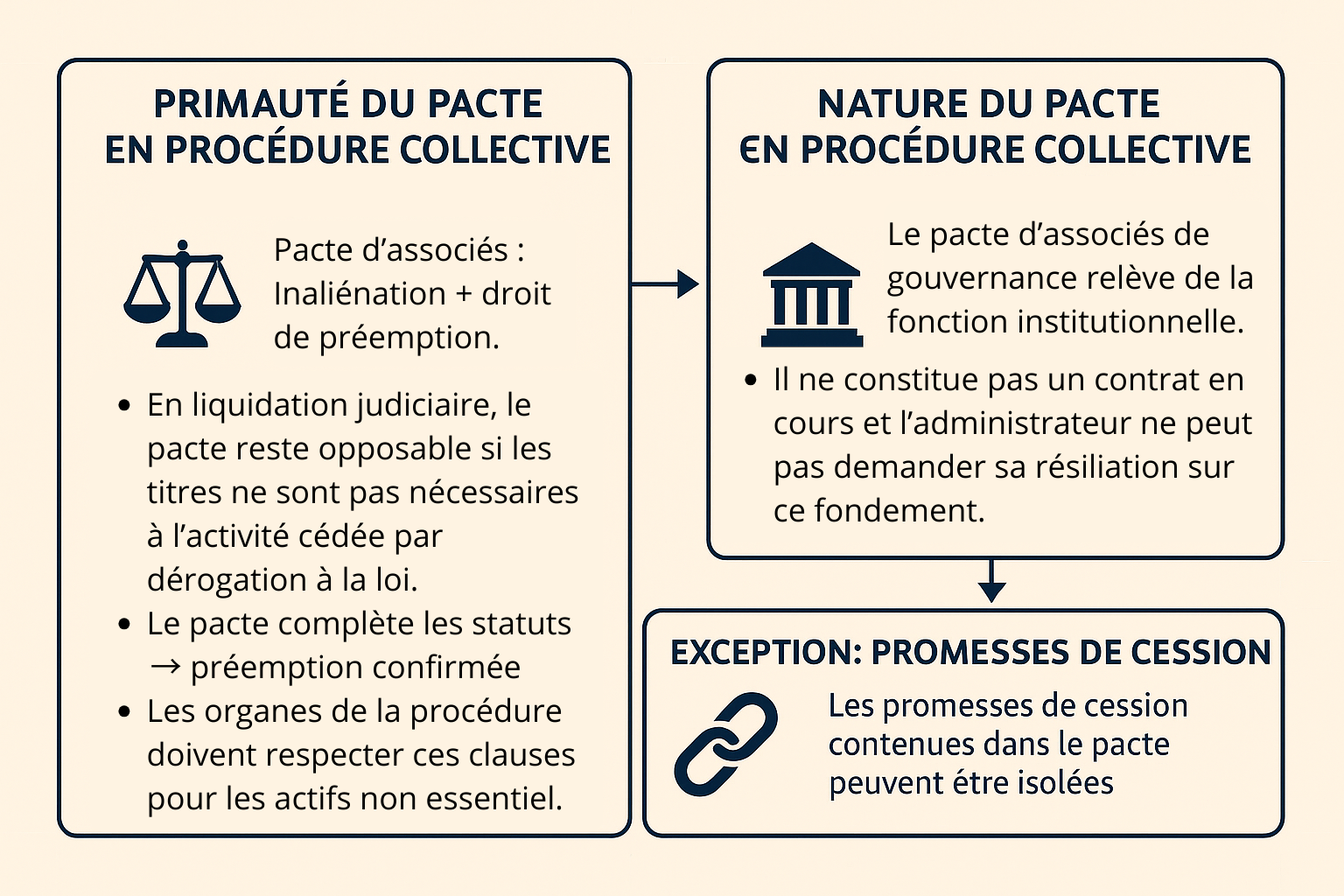

VII. PROCÉDURES COLLECTIVES : PROTECTION DE LA STABILITÉ SOCIÉTAIRE

7.1. Primauté du pacte sur le plan de cession

CA Paris, 14 novembre 2024, n° 22/07272

À la suite de l’entrée d’investisseurs, une société a adopté de nouveaux statuts et signé un pacte d’associés prévoyant notamment une clause d’inaliénabilité et un droit de préemption réciproque sur les actions.

Lors de la liquidation judiciaire d’un associé personne morale, les titres qu’il détenait ont été cédés à un repreneur dans le cadre d’un plan de cession partielle d’actifs arrêté par le tribunal de commerce pour un euro symbolique.

Estimant que cette cession méconnaissait le pacte d’associés, des associés minoritaires ont revendiqué l’exercice de leur droit de préemption, soutenant que le pacte, complément des statuts, restait applicable même en procédure collective dès lors que les actions cédées n’étaient pas nécessaires à l’activité transférée.

Les cessionnaires contestaient cette opposabilité, invoquant la primauté des statuts, prétendument postérieurs et libéralisant les cessions, ainsi que l’autorité du plan de cession judiciaire, excluant selon eux tout droit de préemption.

La cour d’appel rejette ces arguments : les statuts précisent que le pacte complète les règles de mutation des titres et la dérogation d’inopposabilité des clauses contractuelles dans le cadre d’un plan de cession ne s’applique qu’aux actifs indispensables à la poursuite de l’activité.

Constatant que les cessionnaires avaient pleine connaissance du pacte et de l’intention des associés de préempter, la cour applique l’article 1123 du code civil et confirme leur substitution au cessionnaire.

Elle réaffirme ainsi le principe issu de la jurisprudence (Com., 23 janv. 1996, n° 92-18.874) : les organes de la procédure collective demeurent tenus de respecter les clauses de préemption lorsqu’elles portent sur des actifs non essentiels à l’activité de l’entreprise en liquidation.

7.2. Le pacte ne constitue pas un contrat en cours au sens de l’article L.622-13 IV du Code de commerce

CA Saint-Denis de la Réunion, 2 juillet 2025, n° 25/00289

CA Saint-Denis de la Réunion, 2 juillet 2025, n° 25/00290

La Cour d’appel de Saint-Denis de la Réunion a jugé qu’un pacte d’associés à finalité institutionnelle, organisant la gouvernance d’une société, ne constitue pas un contrat en cours au sens de l’article L.622-13 IV du Code de commerce. L’administrateur judiciaire ne peut donc pas en demander la résiliation sur ce fondement, même s’il estime que son exécution nuit à la sauvegarde.

En effet, le pacte, parce qu’il participe de la fonction institutionnelle du groupement, se rattache aux statuts sociaux et échappe au régime des contrats à exécution successive. Dans une seconde décision rendue le même jour, la cour précise toutefois que les promesses de cession contenues dans le pacte peuvent, à titre exceptionnel, être examinées isolément, leur résiliation n’étant possible que si elle est strictement nécessaire à la sauvegarde du débiteur.

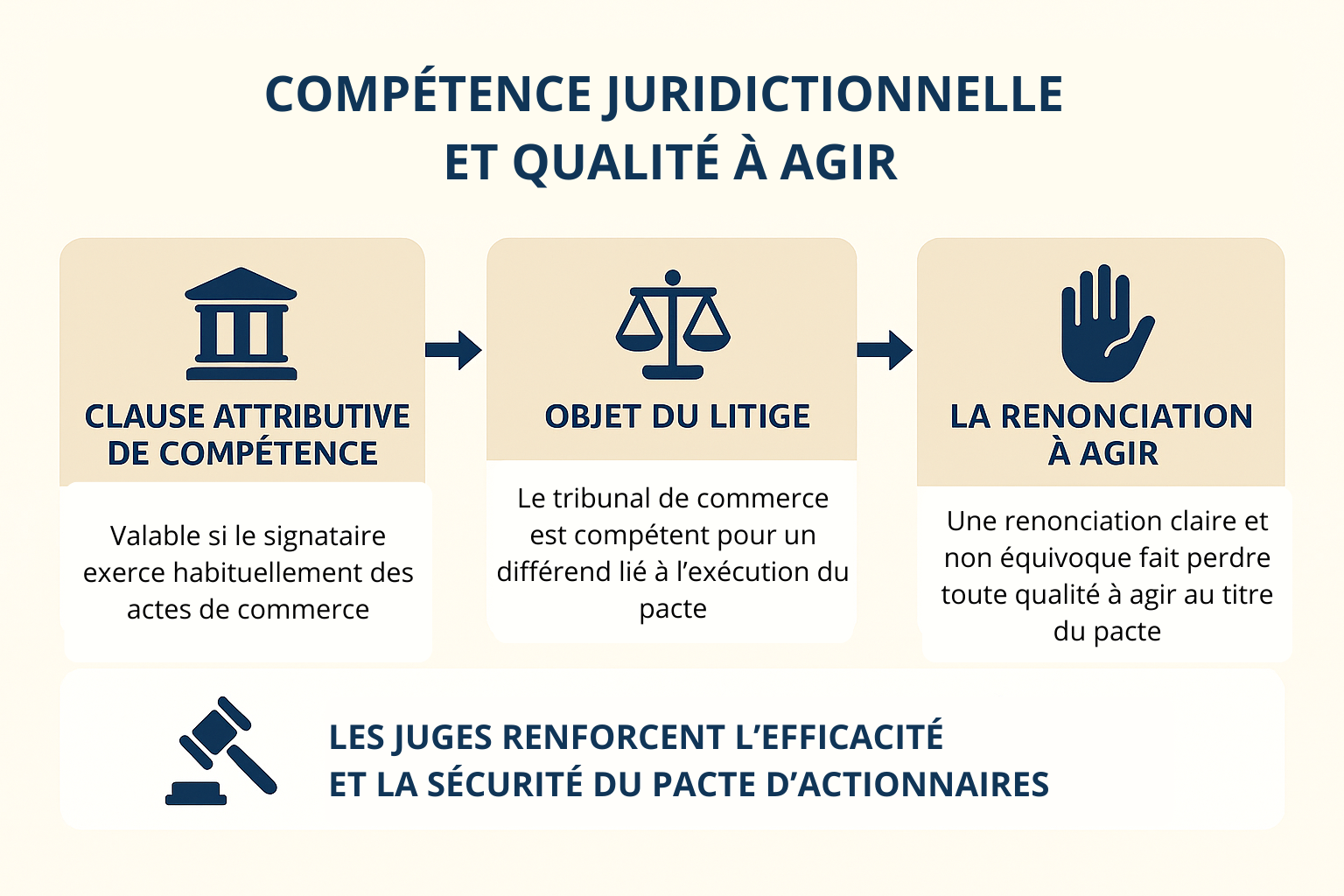

VIII. COMPÉTENCE JURIDICTIONNELLE ET QUALITÉ À AGIR

CA Paris, 1er avril 2025, 24/10851

La Cour confirme que la clause attributive de compétence au tribunal de commerce d’un pacte d’actionnaires signé par une personne physique est valable et opposable dès lors que le signataire exerce habituellement des actes de commerce.

En l’espèce, une partie au pacte a été reconnue commerçante au regard de ses activités commerciales (telles que la gestion de locations touristiques) et indépendamment de sa qualité de mandataire social, ce qui rendait inapplicable le réputé non-écrit prévu à l’article 48 du Code de procédure civile.

Le juge apprécie in concreto la qualité de commerçant à partir du comportement économique du signataire.

CA Bordeaux, 10 avril 2025, 22/03589

Aux termes de cette décision, la Cour confirme que le litige relatif à la revente à perte de parts sociales d’une salariée devenue actionnaire ne relève pas du conseil de prud’hommes, mais du tribunal de commerce, dès lors qu’il concerne l’exécution du pacte d’associés et non le contrat de travail.

Pour confirmer le premier jugement qui avait déclaré la juridiction prud’homale incompétente, la Cour a constaté (i) que le pacte ne constituait pas un accessoire du contrat de travail, (ii) que le différend relatif au prix et aux conditions de cession des parts sociales était étranger au lien de subordination salarié/employeur et (iii) qu’en tout état de cause, le pacte d’actionnaires contenait une clause attributive de compétence exclusive au tribunal de commerce de Paris.

En conséquence, le différend, étranger au lien de subordination, relevait de la vie sociale de la société, et la clause attributive de compétence au tribunal de commerce de Paris prévue au pacte devait s’appliquer.

CA Paris, 3 septembre 2025, 23/08520

Dans cette affaire, un ancien actionnaire reprochait à d’autres associés d’avoir violé une clause de préemption prévue dans le pacte d’actionnaires, auquel il avait été partie, lors de cessions d’actions.

Aux termes de leur analyse, les juges ont constaté que l’ancien actionnaire avait, dans le cadre d’un contrat de cession, expressément reconnu avoir été rempli de tous ses droits au titre du pacte d’associés et renoncé à toute réclamation ou action sur ce fondement.

La cour a jugé qu’il avait donc perdu toute qualité à agir au titre du pacte d’associés et a confirmé le jugement de première instance déclarant ses demandes irrecevables.

Cette décision rappelle que la renonciation à agir au titre d’un pacte d’actionnaires est valable et opposable si elle est claire, non équivoque et portée à la connaissance d’une partie avisée et conseillée lors de la signature.

La jurisprudence 2024-2025 confirme ainsi un mouvement de maturation contractuelle du pacte d’actionnaires :

- Les juges confirment la validité des mécanismes de drag along, buy or sell, bad leaver, mais en exigent une rigueur rédactionnelle accrue ;

- Ils préservent l’autonomie du droit des sociétés tout en intégrant, avec prudence, les exigences du droit du travail et du droit commun des contrats ;

- Ils rappellent la primauté des statuts sur les engagements extrastatutaires ;

- Enfin, ils réaffirment la portée opérationnelle du pacte comme instrument de stabilité et de gouvernance.

Notre équipe vous accompagne dans la structuration et la sécurisation de vos pactes d’actionnaires, afin d’anticiper les risques contentieux et de préserver la stabilité de votre gouvernance et de l’actionnariat dans un environnement juridique en constante évolution.

Elie SOUFFAN

Avocat

M&A – Private Equity

Xavier GRAMOND

Avocat associé

M&A – Private Equity

Julien LOTH

Avocat

M&A – Private Equity

Christelle LE NAOUR

Avocat

M&A – Private Equity

Corinne COUSSEAU

Avocat associé

M&A – Private Equity

Quentin DE LA PESCHARDIERE

Avocat

M&A – Private Equity

Fabio PIRES

Avocat

M&A – Private Equity

Macha SOKOLOW

Avocat associé

M&A – Private Equity

Marché de Capitaux – Droit Boursier

Tessa PARODI DE SCHONEN

Avocat associé

M&A – Private Equity

Management Packages