Garantie d’actif et de passif : quelques points de vigilance à l’aune du risque judiciaire

⊕ Les clauses de garantie ont pour objet de prémunir l’acquéreur de droits sociaux contre l’apparition, postérieurement à la date de la cession, d’un évènement dont la cause lui est antérieure et se traduisant par une augmentation de passif, ou une diminution de l’actif de la société cédée (T. Allain, Répertoire Dalloz droit des sociétés, n° 1).

⊕ L’application de ces clauses est l’une des principales sources de contentieux post-acquisition.

⊕ Le vendeur et l’acquéreur doivent donc se montrer vigilants au moment de s’engager, afin de limiter les risques dans la perspective d’un éventuel procès.

⊕ Rappelons, en préalable, que les clauses de garantie ne privent pas l’acquéreur de demander l’annulation de la cession ou l’octroi de dommages intérêts s’il estime avoir été victime d’un dol ayant vicié son consentement (Cass. com., 3 nov. 2004, n° 00-15725 – Cass. com., 2 mai 2007, n° 05-21975).

Il convient alors d’en examiner les mécanismes, afin d’en mesurer la portée et d’en sécuriser la mise en œuvre.

Sommaire :

1.1. Garantie de rentabilité ou de résultat

1.2. Connaissance du passif par l’acquéreur

1.3. Obligation d’information du vendeur

1.4. Les déclarations du garant

II. Mécanisme de sécurisation de la garantie : LA GARANTIE DE LA GARANTIE

III. Bénéficiaires et compétence juridictionnelle

3.1. Désignation du bénéficiaire de la garantie

3.2. Juridiction compétente en cas de litige

I. Les clauses de garantie

1.1 Garantie de rentabilité ou de résultats

Ces clauses prévoient le plus souvent que le prix sera révisé – à la hausse ou à la baisse – selon que le résultat d’un exercice postérieur sera supérieur ou inférieur à un seuil prévu dans l’acte de cession ou l’acte de garantie.

Un tel engagement est de nature à générer des conflits dans la mesure où le vendeur s’engage sur des résultats futurs alors qu’il n’est plus aux commandes de l’entreprise. Or, il pourrait considérer que les mauvais résultats réalisés par la société après la cession sont dus à des erreurs de gestion imputables à l’acquéreur ou à une appréciation différente par ce dernier du niveau des provisions à constituer.

Illustration : dans un dossier traité par GRAMOND, l’acte de cession prévoyait que le prix serait révisé en fonction des résiliations des contrats de maintenance qui interviendraient dans les deux ans suivant la vente (« garantie de parcs »). La baisse du prix était fonction du chiffre d’affaires annuel généré par les contrats résiliés, affecté d’un coefficient.

Le vendeur prétendait que la clause était nulle au motif, selon lui, que les pertes de contrat ne pouvaient pas justifier une réduction du prix de cession car elles avaient été causées par la faute de l’acheteur. Il invoquait le principe de bonne foi.

Mais ce moyen était contraire aux termes de la convention qui prévoyaient que toute perte de contrat donnera lieu à une baisse de prix, sans distinguer selon la cause de la perte des contrats. Or, si les termes d’une convention sont clairs et précis, il n’y a pas lieu à interprétation, sauf à encourir le grief de dénaturation (Cass. civ., 29 mai 1996, n° 94-13990).

Quant au grief tiré de la mauvaise foi, il était contredit par la jurisprudence selon laquelle la mauvaise foi de l’une des parties au contrat, à la supposer démontrée, ne peut pas porter atteinte à la substance même des droits et obligations légalement convenues entre les parties (Cass. com., 10 juillet 2007, n° 06-14768 – Cass com., 9 décembre 2009, n° 04-19923).

Le tribunal a donc refusé de faire doit à la demande (TC Paris, 28 octobre 2016).

En tant que vendeur, éviter de souscrire à des clauses de garantie ou de résultat qui peuvent conduire à une diminution du prix alors que le vendeur n’a plus de prise sur les décisions de gestion.

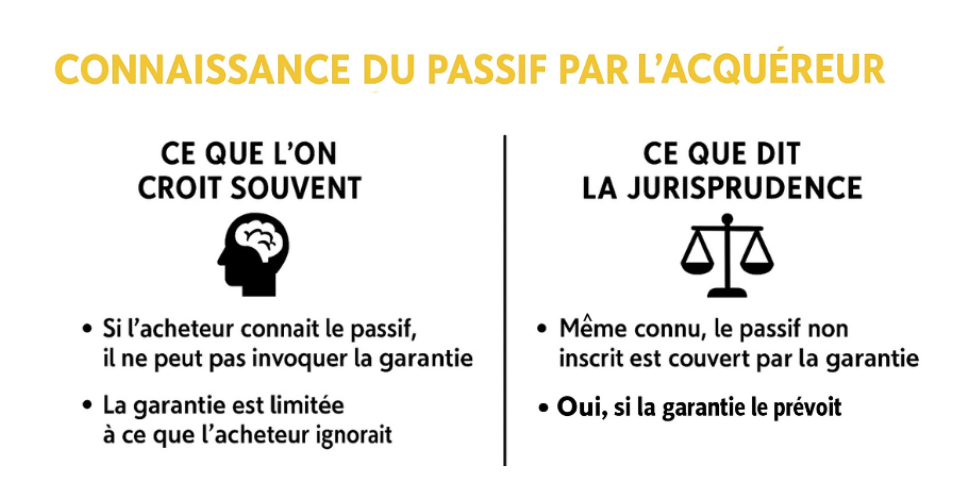

1.2 Connaissance du passif par l’acquéreur

Pendant longtemps, il a été jugé que si l’acquéreur avait eu connaissance du passif, il ne pouvait pas faire jouer la garantie.

Mais aujourd’hui, la jurisprudence considère que l’absence d’inscription au passif suffit pour faire jouer la garantie (Cass. com., 1er avril 2003, n° 00-11645).

Dès lors que le texte de la garantie couvre toute augmentation de passif dont l’origine ou la cause serait antérieure à la date de référence, sans distinguer selon que l’acquéreur en avait ou non connaissance, le garant (vendeur) est tenu d’une telle augmentation de passif, sans pouvoir opposer le fait que l’acquéreur en avait connaissance avant la cession (Cass. com., 12 mai 2015, n° 14-13.234 ; Cass. Com., 3 Mai 2018, n° 16-23.817).

Cela a notamment été jugé dans une affaire où l’acquéreur avait connaissance de la dépréciation de matériels figurant à l’actif du bilan puisque le vendeur avait proposé une dépréciation qu’il avait refusée. Il a été jugé que cela ne l’empêchait pas pour autant de se prévaloir de la garantie de passif (Cass. com., 14 décembre 2010, n° 09-68868).

Si le vendeur veut qu’un élément porté à la connaissance de l’acheteur avant la cession soit exclu de la garantie, il doit le faire préciser expressément dans l’acte de garantie.

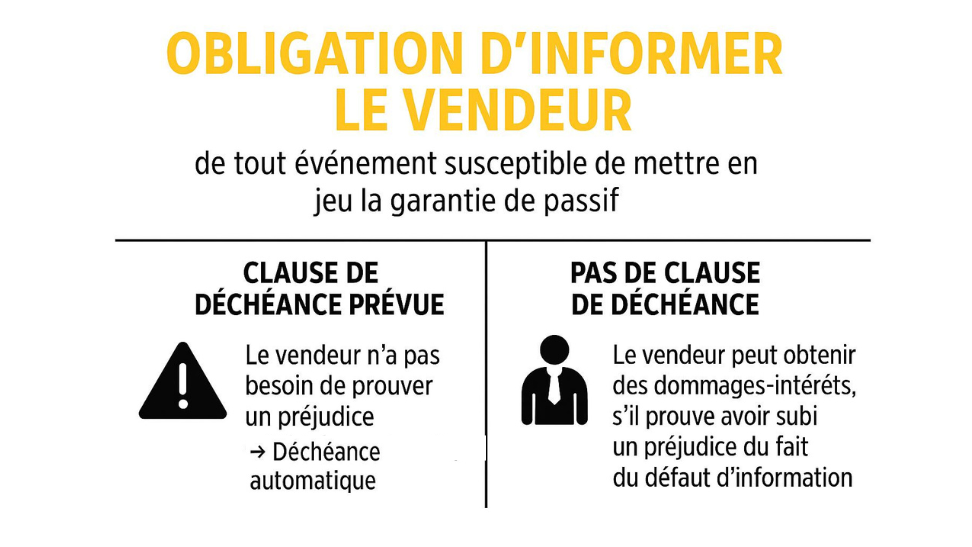

1.3 Obligation d’information du vendeur

Les conventions mettent usuellement à la charge de l’acquéreur une obligation d’informer le vendeur de tout évènement susceptible de mettre en jeu la garantie de passif, par exemple la réclamation d’un tiers. Il s’agit de permettre au cédant de se protéger contre l’éventuelle mauvaise foi de l’acquéreur qui, se sachant garanti, laisserait se développer un passif sans en informer le vendeur et sans lui donner les moyens de le limiter. Cette obligation n’existe que si elle est prévue dans l’acte (Cass. com., 23 novembre 1993, n° 91-21536)

Se pose fréquemment la question de savoir quelle est la sanction applicable en cas de défaut d’information du vendeur par l’acquéreur :

- la déchéance de garantie est encourue lorsque la clause le prévoit expressément, sans qu’il soit nécessaire pour le garant de démontrer l’existence d’un préjudice (Cass. com., 15 mars 2011, n° 09-13299) ;

- si tel n’est pas le cas, la violation du devoir d’information entraine, selon la jurisprudence la plus récente, l’octroi de dommages-intérêts en réparation du préjudice causé par le retard ou le défaut d’information (Cass. com., 25 janvier 2017, n° 15-17137 – Cass. com., 3 mai 2018, n° 16-20741). Ce préjudice est difficile à établir car cela oblige le juge à déterminer quelle aurait été l’issue du litige si le vendeur avait été prévenu plus tôt et avait pu intervenir dans les conditions prévues par la clause.

La question se pose également lorsqu’en violation des termes de la garantie, l’acquéreur conclut une transaction sans avoir recueilli l’accord préalable du vendeur.

Bien que certaines juridictions du fond aient jugé le contraire (CA Paris, 25 novembre 2014 – CA Paris, 4 mai 2017 – CA Paris, 13 octobre 2000), il a été jugé par la cour de cassation qu’à défaut de clause le prévoyant expressément, la violation par le bénéficiaire de l’obligation de recueillir l’accord du garant avant de conclure une transaction avec un tiers n’était pas sanctionnée par la déchéance de la garante (Cass. com., 4 avril 2024, n°22-18157).

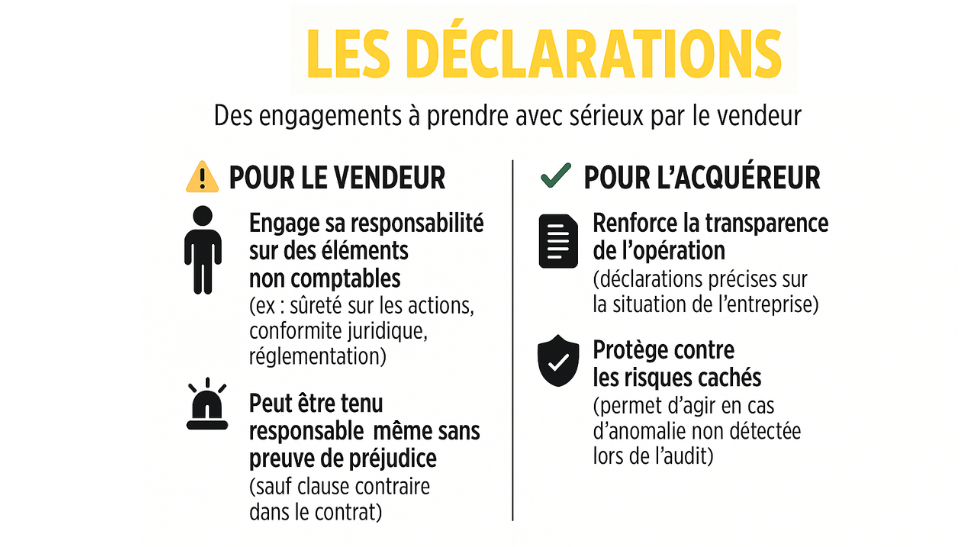

1.4 Les déclarations du garant

Tous les risques n’ont pas d’expression comptable (existence d’une sûreté grevant les actions, régularité du suivi juridique, respect d’un certain nombre de règlementations).

C’est pour cela que la convention de garantie inclut usuellement des déclarations détaillées faites par les vendeurs. L’inexactitude des déclarations suffit à engager la responsabilité du vendeur, sans qu’il soit nécessaire de démontrer l’existence d’un préjudice. Les parties peuvent cependant prévoir que l’indemnisation sera subordonnée à la preuve de l’existence d’un préjudice subi par le bénéficiaire (Cass. com., 21 mars 2018, n° 16-867).

Dans l’affaire jugée par la Cour de cassation, il était apparu après la cession qu’un contrat de distribution avait été rompu alors que le vendeur avait déclaré que tous les contrats étaient juridiquement valables et que la société n’avait pas entrepris d’y mettre fin. Il était stipulé que le vendeur garantissait l’exactitude des déclarations et s’obligeait à indemniser l’acquéreur de toute perte, dommage ou préjudicie subi en raison de l’inexactitude de l’une des déclarations. Les juges du fond ont relevé que le contrat-cadre ne fixait aucune quantité et aucun prix et que la preuve n’était pas rapportée d’une baisse du chiffre d’affaires de la société. La demande est donc rejetée.

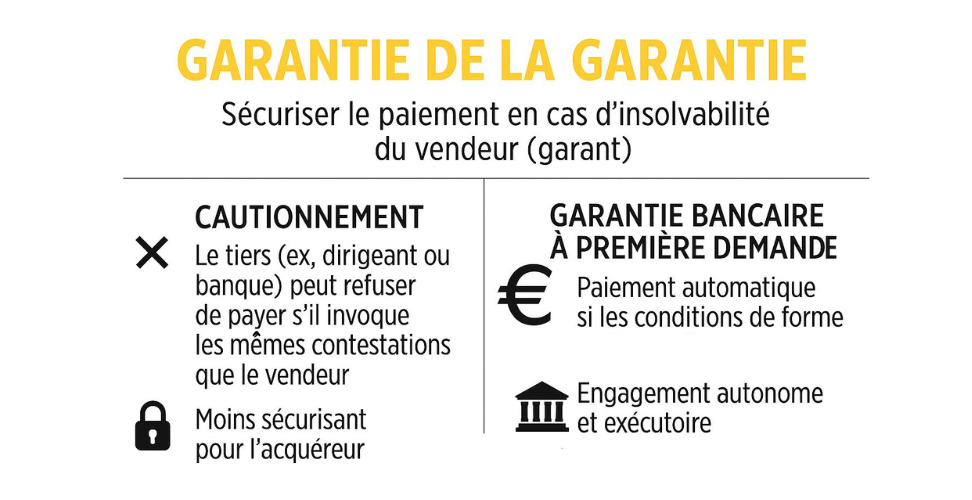

II. Mécanisme de sécurisation de la garantie : la garantie de la garantie

Afin de pallier le risque d’insolvabilité du vendeur, il est de l’intérêt de l’acquéreur de se faire consentir une garantie.

Cette garantie peut consister en un cautionnement octroyé par un tiers, notamment le dirigeant ou une banque. La relative « faiblesse » du cautionnement réside dans la possibilité pour la caution d’opposer au bénéficiaire les exceptions inhérentes à la convention de garantie de passif. Cela signifie que la caution pourra refuser de payer en invoquant les contestations élevées par le garant concernant la mise en jeu de la garantie de passif.

L’octroi d’une garantie bancaire à première demande permet d’éviter cet inconvénient. C’est la « reine des garanties ». En effet, la banque garante ne paye pas la dette d’autrui, mais exécute son propre engagement, autonome par rapport à celui du garant. En conséquence, elle ne peut pas invoquer les exceptions et contestations que le donneur d’ordre pourrait opposer au bénéficiaire de la garantie dans le cadre du contrat de base (Cass. com., 2 février 1988, D. 1988, IR 239) et le fait, même apparemment établi, que le donneur d’ordre a rempli toutes ses obligations n’est pas de nature à dispenser la banque de l’exécution de son engagement (Cass. com., 21 mai 1985, bull. civ. IV, n° 160). L’engagement du garant est régi par les seules dispositions de l’acte de garantie (Cass. com., 20 décembre 1982, bull. civ. IV, n° 348), ce qui signifie que dès lors que le formalisme prévu par ledit acte a été respecté, le banquier doit s’exécuter.

La banque ne peut refuser le paiement qu’en en cas d’abus ou de fraude manifestes du bénéficiaire ou de collusion de celui-ci avec le donneur d’ordre (article 2231 du code civil).

Illustration : dans une affaire traitée par GRAMOND, l’acte de cession de parts sociales contenait une clause d’ajustement du prix de cession (en fonction du montant des capitaux propres) et, par ailleurs, le cédant avait consenti à l’acquéreur une garantie d’actif et de passif, elle-même garantie par une garantie bancaire à première demande.

L’acquéreur avait appelé la garantie à première demande et la banque lui avait versé les fonds, avant d’actionner la contre-garantie consentie par le vendeur. Ce dernier a fait assigner l’acquéreur et la banque afin d’obtenir leur condamnation solidaire à lui payer la somme appelée au titre de la garantie bancaire à première demande. Le tribunal de commerce de Paris avait fait droit à cette demande.

La cour d’appel a jugé que l’appel de la garantie bancaire à première demande avait été manifestement abusif : alors que la garantie bancaire à première demande avait pour objet de garantir l’exécution de la garantie d’actif et de passif, elle avait été appelée pour obtenir le paiement de sommes réclamées par l’acquéreur au titre de la clause d’ajustement de prix. Or, selon la Cour de cassation, l’appel de la garantie doit être jugé manifestement abusif lorsqu’il a été formulé en référence à l’inexécution d’un autre contrat que celui visé dans la lettre de garantie bancaire à première demande (Cass. com., 18 avril 2000).

La cour d’appel a aussi considéré que les modalités contractuelles d’appel de la garantie bancaire à première demande n’ont pas été respectées. La doctrine souligne à cet égard que « l’efficacité de l’appel en garantie [est] subordonnée au respect strict des prévisions contractuelles (…) le strict respect des conditions de mise en œuvre de l’engagement, y compris de forme, est la contrepartie du caractère autonome de la garantie » (P. SIMLER, J.-Cl. Notarial, Cautionnement, Fasc. 80, n° 49).

Le bénéficiaire de la garantie à première demande doit être attentif à respecter les modalités contractuelles de celle-ci et veiller à ne pas appeler la garantie au titre d’un autre contrat ou d’un autre objet que celui visé dans la lettre de garantie.

III. Bénéficiaires et compétence juridictionnelle

3.1 Désignation du bénéficiaire de la garantie

En principe, le bénéficiaire de la garantie est l’acquéreur (Cass. com., 1er avril 1997, n° 95-11191). Sauf clause contraire, la garantie ne bénéficie qu’à ce dernier, y compris dans l’hypothèse où il ne serait plus propriétaire des actions au moment de l’action (Cass. com., 3 avril 2007, n° 04-15532).

A défaut de stipulation pour autrui expresse, la société cédée, qui n’est pas bénéficiaire de la garantie, ne peut former aucune demande à ce titre (Cass. com., 17 mars 2021, n° 19-18901).

La clause de stipulation pour autrui peut désigner comme bénéficiaire la société cédée, de façon exclusive ou avec l’acquéreur (Cass. civ., 10 mai 1988 – Cass. com., 19 décembre 1989, n° 88-15335).

Le sous-acquéreur ne peut pas se prévaloir de la garantie de passif, sauf si la transmission à son bénéfice est prévue dans l’acte initial ou dans l’acte conclu avec le sous-acquéreur.

Pour l’acquéreur, prévoir dans l’acte de garantie que celle-ci pourra bénéficier également à la société cédée.

3.2 Juridiction compétente en cas de litige

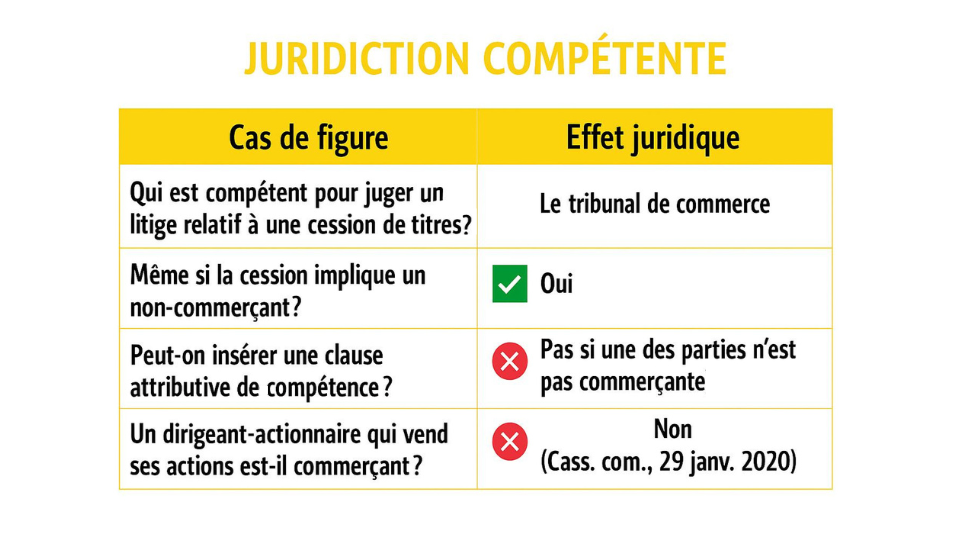

Tout litige né à l’occasion d’une cession de titres d’une société commerciale relève de la compétence exclusive du tribunal de commerce (Cass. com. 10 juillet 2007, n° 09-08632 – Cass. com., 12 février 2008, n° 07-14912).

La compétence du tribunal de commerce s’étend à toutes les obligations stipulées lors de la cession, peu important le fait qu’elles soient principales ou accessoires, qu’elles pèsent ou non sur les parties à la cession ou qu’elles présentent un caractère intrinsèquement civil.

Les litiges relatifs à la garantie de passif relèvent donc de la compétence du tribunal de commerce, y compris si l’une des parties à l’acte est une personne physique non commerçante.

Autre est la question de savoir si une clause attributive de compétence peut être insérée dans un acte auquel un non commerçant est partie.

La réponse est négative.

Il a en effet été jugé qu’il résultait de l’article 48 du code de procédure civile que la clause attributive de juridiction ne pouvait être opposée qu’à ceux qui ont contracté en qualité de commerçant. Or, la Cour de cassation a jugé que tel n’était pas le cas du dirigeant et actionnaire d’une société qui cédait le contrôle de sa société (Cass. com., 29 janvier 2020, n° 19-12584).

Notre cabinet accompagne régulièrement vendeurs et acquéreurs dans la négociation, la sécurisation et le contentieux des garanties d’actif et de passif. N’hésitez pas à nous solliciter pour analyser vos engagements, prévenir les risques de litige ou défendre vos intérêts en cas de différend post-acquisition.