L’OBO IMMOBILIER

Ou comment mettre en place une stratégie efficace pour optimiser votre fiscalité, pérenniser efficacement votre patrimoine et transmettre votre immobilier à moindre coût en toute sécurité

De nombreux propriétaires fonciers font les constats suivants :

⊕ Une imposition excessive (taux marginal de 45% avec prélèvements sociaux de 17,2% et Contribution sur les Hauts Revenus jusqu’à 4%),xf soit un taux global d’imposition de 66,2%

⊕ Augmentée de l’IFI (jusqu’à 1,5%)

⊕ Le revenu imposable est parfois constitué de revenus dits fictifs (loyers servant au remboursement de l’emprunt)

⊕ Un coût de transmission prohibitif compte tenu de la valeur des actifs immobiliers et du barème des droits de donation (tranche maximale allant jusqu’à 45%)

⊕ Un patrimoine qui n’est pas diversifié et statique.

Et pourtant il existe une solution adaptée répondant à ces problématiques et ouvrant de nouvelles voies de réorganisation de son patrimoine : découvrez le charme de l’OBO Immobilier.

Sommaire :

I. OBO immobilier : une stratégie patrimoniale au service des propriétaires

II. Quels objectifs concrets tirer de l’OBO immobilier

2.1. Générez des liquidités tout en conservant la valeur de votre actif

2.2. Optimisez votre fiscalité, tant côté vendeur qu’acquéreur

2.3. Réduisez votre exposition à l’Impôt sur la Fortune Immobilière (IFI)

2.4. Préparez efficacement la transmission de votre patrimoine

III. Comment mettre en place un OBO immobilier performant ?

3.1. Créer la bonne structure de détention

3.2. Structurer un financement bancaire solide et aligné sur vos cash flows

3.3. Céder vos actifs immobilier à votre holding dans les meilleures conditions

IV. Avantages clés et points de vigilance à connaître avant de vous lancer dans un OBO Immobilier

I. OBO immobilier : une stratégie patrimoniale au service des propriétaires

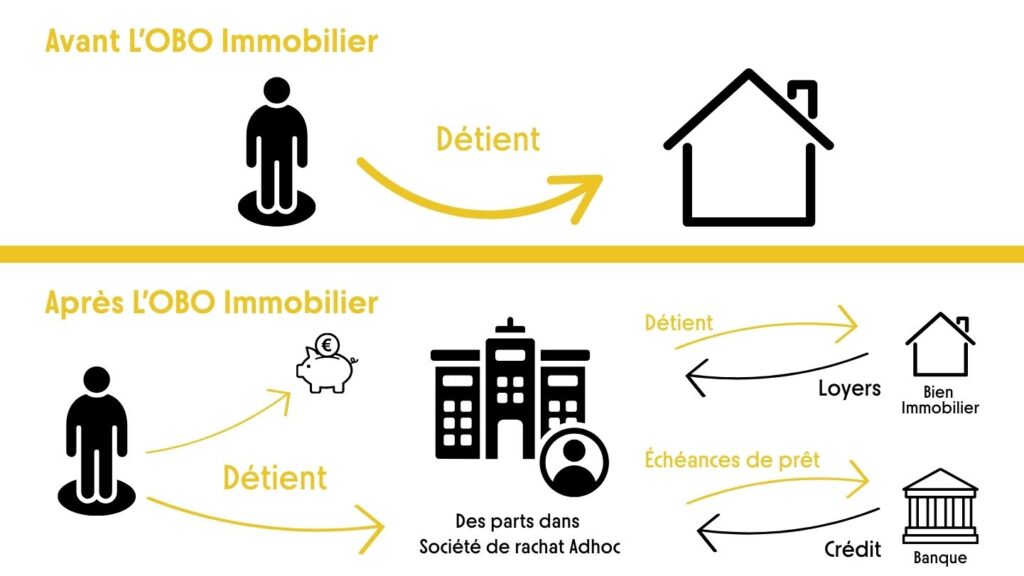

Ce montage, issu des techniques de rachat d’entreprises comme le Leveraged Buy-Out (LBO), s’adapte au contexte immobilier pour permettre aux propriétaires de créer des liquidités ou de se refinancer sans se séparer définitivement de leurs actifs immobiliers.

L’Owner Buy Out, ou OBO immobilier, est une stratégie de gestion patrimoniale qui consiste à céder un ou plusieurs biens immobiliers à une structure (type holding) créée généralement par le même propriétaire et des membres de sa famille.

L’OBO immobilier repose donc sur la création d’une structure de détention à laquelle le propriétaire cède son ou ses biens immobiliers en contrepartie de quoi il reçoit le fruit de la vente. L’acquisition des biens immobiliers par la holding est financée par emprunt bancaire, profitant ainsi d’un effet de levier financier.

Les revenus générés par le(s) bien(s) immobilier(s) servent le remboursement de l’emprunt, avec une imposition potentiellement réduite (voir nulle) grâce aux déductions fiscales liées aux intérêts d’emprunt, aux amortissements, et autres charges.

Ce mécanisme permet au propriétaire de transformer un actif immobilier non liquide en un capital disponible tout en maintenant un contrôle indirect sur le bien.

Il repose sur deux critères principaux :

⊕ La création d’une holding dite « de reprise », qui est une structure qui a pour but de prendre le contrôle des actifs vendus. Elle pourra être in fine détenue, dans le cadre d’un OBO, par le propriétaire des biens ou actifs cédés et les membres de sa famille.

⊕ L’effet de levier qui est, pour l’OBO immobilier, tant financier que fiscal :

→ Le levier financier qui repose sur l’utilisation massive de l’endettement afin d’accroître la rentabilité des fonds investis. Cette holding supporte la dette qui est financée par les revenus des biens qu’elle possède.

→ Le levier fiscal qui résulte de la déductibilité des charges financières du résultat, mais surtout de l’amortissement des biens immobiliers qui permet de constater, chaque année, le passage de charges. Le résultat fiscal est donc diminué d’autant.

II. Quels objectifs concrets tirer de l’OBO immobilier

L’Owner Buy Out (OBO) immobilier répond à plusieurs objectifs patrimoniaux clés pour les propriétaires cherchant à gérer efficacement leur patrimoine immobilier. Ces objectifs incluent :

2.1. Générez des liquidités tout en conservant la valeur de votre actif

Un des attraits principaux de l’OBO immobilier est la possibilité de transformer un bien immobilier en liquidités tout en conservant indirectement la maîtrise de l’actif.

La vente du bien à une société détenue par le propriétaire et son cercle familial lui permet de récupérer des fonds sans devoir se défaire de l’actif de manière définitive. Il perçoit ainsi par anticipation sous forme de capital les revenus futurs.

Cet argent peut ensuite être réinvesti, que ce soit dans des placements financiers tels qu’une assurance-vie (avec une fiscalité avantageuse), d’autres projets immobiliers, ou des investissements entrepreneuriaux. Une stratégie patrimoniale complète peut ainsi être envisagée.

Cela permet donc également une diversification et la création de nouveaux revenus (lesquels peuvent également être optimisés) issus des placements opérés.

2.2. Optimisez votre fiscalité, tant côté vendeur qu’acquéreur

2.2.1 Pour le propriétaire vendeur : transformer vos revenus fonciers lourdement taxés en plus-values totalement ou partiellement exonérées

Ainsi pour une personne physique (ou une personne morale soumise à l’impôt sur le revenu), la vente d’un bien locatif est soumise à l’imposition sur les plus-values qui comprend une partie d’impôt sur le revenu à hauteur de 19 % et une partie de prélèvements sociaux à hauteur de 17.2 %, (soit en tout 36,2%).

Toutefois, les propriétaires peuvent bénéficier (à partir de la sixième année de détention) d’un abattement proportionnel sur la plus-value à la durée de détention du bien. Dans la mesure où les biens immobiliers seraient détenus depuis au moins 22 ans, la cession sera totalement exonérée d’impôt sur la plus-value (30 ans pour les prélèvements sociaux), peu importe son montant.

En deçà de ce délai de vingt-deux ans, des abattements pour durée de détention s’appliquent, conduisant à une imposition dégressive à l’impôt sur la plus-value.

En vendant des actifs immobiliers procurant des revenus lourdement taxés, et en effaçant ainsi la taxation liée auxdits revenus, le propriétaire peut obtenir une réduction de son taux marginal d’imposition applicable à ses autres revenus, générant de nouveaux gains fiscaux.

2.2.2 Pour l’acquéreur (holding de rachat) : améliorer la performance fiscale de l’opération en raison de la détermination du résultat fiscal selon les règles des BIC

⊕ Déductibilité des charges financières

Outre la déduction des frais liés à l’acquisition des actifs immobiliers (droits d’enregistrement et frais de Notaire), la société créée pour acquérir le bien immobilier peut bénéficier de plusieurs avantages fiscaux, notamment la déduction des intérêts de l’emprunt contracté pour l’acquisition.

Lorsqu’une société acquiert un bien immobilier via un OBO, elle contracte généralement un emprunt pour financer l’achat. Les intérêts de cet emprunt sont considérés comme des charges d’exploitation déductibles des revenus imposables de la société.

⊕ Constatation d’un amortissement

Au surplus, la société holding pourra déduire annuellement un amortissement.

Les constructions et le terrain sur lequel ces constructions sont assises doivent faire l’objet d’un plan d’amortissement distinct. En effet, les terrains n’étant pas susceptible de voir leur valeur diminuer par l’effet du temps, ils ne constituent pas un bien amortissable (Conseil d’Etat 23 mai 1938). La doctrine fiscale précise en effet que si les constructions figurant à l’actif d’une entreprise peuvent faire l’objet d’un amortissement, seul le prix de revient de la construction à l’exclusion du sol est susceptible d’être amorti (BOI-BIC-AMT-10-20 n° 10, 8-6-2022).

Afin de déterminer le montant annuel des amortissements pratiqués il est nécessaire de déterminer la durée de l’amortissement et le mode retenu pour amortir le bien.

Le Conseil d’Etat admet qu’il soit retenu un montant de 2.5 % du prix de revient par annuité soit 40 années (CE 31 juillet 1992, n°42280, SARL « Constructions immobilières modernes »).

En amortissant l’ensemble des biens immobiliers détenus à l’actif de la holding issue de l’opération d’OBO, alors le résultat fiscal est durablement réduit, sans impacter pour autant la rentabilité de l’opération.

Pour exemple si l’ensemble des biens transmis à la holding lors de l’opération d’OBO pour une valeur de 2 000 000 € sont amortis pour une période de 40 ans, alors chaque année durant la période d’amortissement, le résultat fiscal sera réduit de 50 000 € (correspondant à un taux d’amortissement de 2,5%).

Lorsque la société holding sera en capacité de distribuer des revenus, les associés choisiront le moment des distributions et le niveau de ces dernières. Ils auront ainsi la totale maitrise de leur fiscalité. Etant précisé que s’agissant de distribution de dividendes, l’imposition en résultant sera équivalente à 30% (i.e. flat tax, sauf option pour le barème progressif).

2.3. Réduisez votre exposition à l’Impôt sur la Fortune Immobilière (IFI)

La question de la déductibilité de la dette d’acquisition par la holding pour la valorisation des titres de cette dernière au regard de l’IFI pose question.

L’article 973 II du Code Général des Impôts pose comme principe que, les dettes souscrites par une société que le vendeur contrôle, pour l’acquisition auprès de ce dernier de biens immobiliers, ne sont pas prises en compte dans la valorisation de ladite société (ce qui revient à ne retenir que la valeur de l’immeuble sans déduire l’emprunt contracté).

Toutefois, une limite importante à cette non-déductibilité a été instaurée par ce même article dès lors que le prêt n’a pas été contracté dans un objectif principalement fiscal.

Le but « principalement fiscal » s’apprécie au regard de la seule charge d’IFI à laquelle est assujetti le redevable et non eu égard à d’autres impôts susceptibles d’être minorés dans la durée du fait de l’OBO réalisé (droits de donation ou de succession par exemple).

En présence de plusieurs objectifs, l’analyse du caractère principal « résulte d’une appréciation de fait tenant notamment compte du montant de l’économie d’impôt résultant de la minoration de l’assiette imposable à l’IFI rapporté à l’ensemble des gains ou avantages de tout nature obtenus du fait du montage ».

Dans l’hypothèse où la dette d’acquisition serait déductible au titre de l’IFI, cela signifierait que le propriétaire des titres du holding (i.e. notamment l’usufruitier) pourrait bénéficier d’une exonération d’IFI liée à la détention de ses actifs immobiliers au travers d’une holding.

2.4. Préparez efficacement la transmission de votre patrimoine

⊕ A la création de la Société

Vos enfants seront associés à la création de cette société (ou intégrés un instant de raison après), par un schéma reposant généralement sur un démembrement de propriété : les parents étant usufruitiers (afin de bénéficier des revenus futurs) et les enfants nus-propriétaires (afin de bénéficier d’une transmission des parts en totale franchise de droits de succession).

Idéalement, la nue-propriété sera transmise dès la création de la société, permettant ainsi d’éviter totalement tout droit de donation ou de succession dès lors que les biens seront acquis par la suite via un emprunt bancaire.

Avec le remboursement de l’emprunt par les loyers et la valorisation naturelle de l’immobilier, les parts sociales ou actions prendront progressivement de la valeur.

Au décès de l’usufruitier, le nu-propriétaire reconstituera la pleine propriété des parts ou actions sans aucun formalisme et sans complément de droits.

⊕ En cours de vie sociale

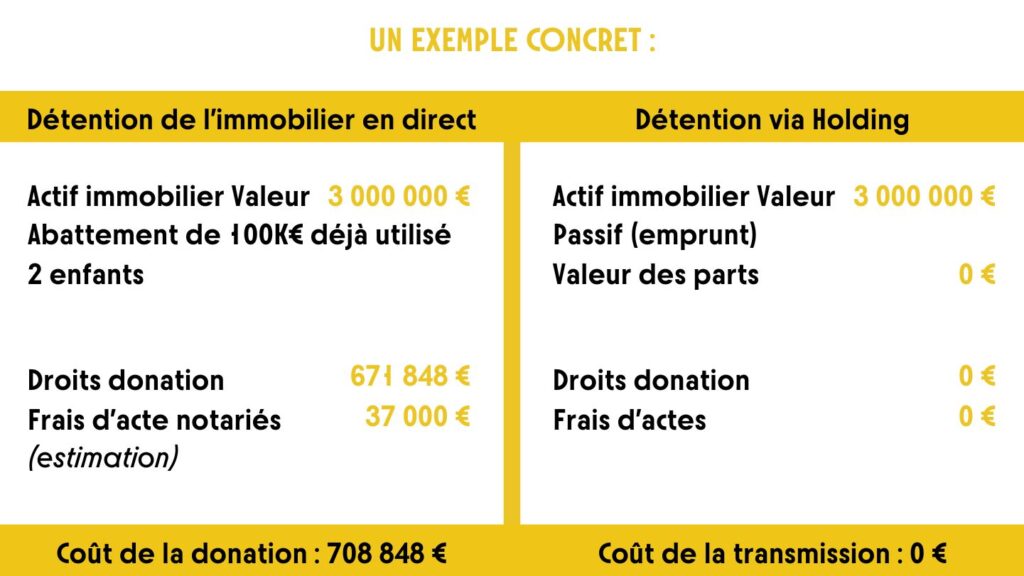

L’OBO immobilier facilite la transmission d’un bien immobilier aux héritiers. En structurant l’opération par le biais d’une société, le propriétaire peut céder progressivement des parts sociales (ou la seule nue-propriété) à ses héritiers, permettant ainsi une transmission étalée dans le temps et optimisée fiscalement. Cette technique permet de réduire les droits de donation/succession, car la valeur de la nue-propriété est inférieure à celle de la pleine propriété.

Le propriétaire peut conserver l’usufruit (c’est-à-dire le droit d’utiliser le bien et d’en percevoir les revenus) tout en transférant la nue-propriété (que l’on entend comme le droit de propriété sans droit d’usage) à ses héritiers. Cela signifie que le donateur conserve le contrôle sur le bien, tout en permettant à ses héritiers de bénéficier d’un actif sans en avoir immédiatement la charge.

La cession progressive de la nue-propriété est une stratégie qui permet de réduire les droits de succession. En procédant par tranches, le donateur peut bénéficier d’abattements sur les donations, tels que ceux accordés pour les transmissions entre parents et enfants qui sont de 100 000 € tous les quinze ans. Cette stratégie permet d’optimiser l’utilisation de ces abattements, diminuant ainsi le coût fiscal de la transmission patrimoniale.

Et si vous profitiez de la mise en place d’un OBO immobilier pour une transmission transgénérationnelle ?

Dès lors qu’à la constitution (ou en cours de vie sociale) de la société holding, la plus grande liberté existe, l’intégration des petits-enfants est également envisageable, permettant des économies de droits de donation/succession sur plusieurs générations.

III. Comment mettre en place un OBO IMMOBILIER performant ?

Le montage de l’Owner Buy Out (OBO) immobilier est un processus structuré qui s’effectue en plusieurs étapes, et vise des objectifs financiers et patrimoniaux spécifiques pour optimiser la gestion du bien.

3.1. Créer la bonne structure de détention

La première étape d’un OBO consiste à créer une entité juridique, la holding, pour détenir l’actif immobilier. A ce titre les formes les plus couramment utilisées sont la Société Civile Immobilière (SCI) et la Société par Actions Simplifiée (SAS).

La SCI est une société de personne, par principe imposée à l’impôt sur le revenu. Néanmoins, il est possible sur option d’opter pour une imposition à l’impôt sur les sociétés, ce qui la rend alors opaque et évite que le résultat fiscal soit chaque année imposé au niveau des associés quand bien même il ne serait pas distribué.

La SAS quant à elle est une société commerciale soumise à l’impôt sur les sociétés. La responsabilité des associés est alors limitée au montant des apports effectués par les associés.

Dans tous les cas de figure, et afin de garder tous les pouvoirs de gestion, les parents occuperont les fonctions de Direction (Gérant ou Président selon la nature de la Société) et l’objet social sera rédigé de telle sorte qu’il permette aux organes de Direction d’effectuer librement tout acte dans l’intérêt de l’entreprise (notamment toute cession/acquisition d’un actif immobilier, la souscription d’un emprunt, etc.).

Vous pourrez alors librement, au fil du temps et si vous le souhaitez, associer vos enfants à la Direction de la Société pour les préparer à la gestion d’un patrimoine immobilier.

L’aménagement des statuts permettra en outre de déterminer avec précision la répartition des droits financiers entre les usufruitiers et les nus-propriétaires.

Nous conseillons que les associés en usufruit possèdent chacun au moins une part en pleine propriété afin que leur qualité d’associé ne soit pas remise en cause.

3.2. Structurer un financement bancaire aligné sur vos cash flows

3.2.1 L’appréciation des cash flow.

L’évaluation de la capacité d’endettement d’une structure de détention dans un OBO immobilier repose sur plusieurs facteurs clés, notamment la solidité financière de la société, les projections de revenus et la gestion des charges d’emprunt.

Le cash flow immobilier est un concept clé pour évaluer la performance des investissements locatifs. Il représente les flux de trésorerie générés par un bien immobilier, en tenant compte à la fois des revenus locatifs et des dépenses associées. Cette notion permet aux investisseurs de mesurer la rentabilité nette de leurs placements immobiliers.

Bien que s’agissant d’une notion purement financière, elle est déterminante pour évaluer la rentabilité brute de l’opération d’OBO envisagée.

Si le résultat est positif, on parle alors de cash flow positif, ce qui signifie qu’après avoir réglé l’ensemble des charges, l’investisseur dégage des liquidités supplémentaires qu’il peut distribuer ou investir afin d’envisager d’autres investissements.

Si celui-ci est nul, la trésorerie est à l’équilibre et l’investissement s’auto-finance.

Si le résultat est négatif, cela signifie que l’investissement n’est pas en capacité de s’auto financer ; il convient alors de réaliser un effort d’épargne supplémentaire pour régler l’ensemble des charges.

Cet effort d’épargne peut être réalisé par apport d’une partie des actifs immobiliers (financement mixte), ou par le placement d’une partie du prix de cession sur des actifs financiers, dont les produits seront utilisés pour combler le déficit de trésorerie (via des apports en comptes courants récupérables sans fiscalité).

Dans le cadre d’un OBO immobilier, la projection des flux de trésorerie et la gestion des remboursements du prêt sont des éléments cruciaux pour assurer la viabilité financière de la structure de détention. Une bonne gestion permet de maintenir un cash flow positif, ce qui est essentiel pour répondre aux obligations de remboursement et pour optimiser la rentabilité de l’investissement.

Comment optimiser le remboursement du prêt pour maintenir un cash flow positif ?

Pour maintenir un cash-flow positif, il est fondamental de planifier les remboursements du prêt de manière stratégique. Cela implique de choisir un plan de remboursement adapté aux revenus locatifs projetés.

Au-delà de la durée de remboursement du crédit, les options peuvent inclure :

• Un amortissement constant : ce type de remboursement implique des paiements mensuels fixes, ce qui peut aider à planifier les flux de trésorerie.

• Un prêt In Fine (au moins pour partie) : cette méthode consiste à ne payer que les intérêts pendant la durée du prêt, avec le capital remboursé à la fin. Cela peut améliorer le cash flow pendant la durée du prêt, mais nécessite une stratégie d’anticipation et de placement de la trésorerie.

• Un refinancement des Dettes : il s’agit de renégocier les conditions des prêts pour obtenir de meilleures conditions financières, particulièrement lorsque les taux d’intérêt baissent, ce qui peut libérer des liquidités pour d’autres investissements ou réduire les charges d’intérêt.

3.2.2 L’emprunt bancaire

La holding finance l’acquisition du bien par un emprunt bancaire. Ce financement constitue la majeure partie de l’opération, et les remboursements de l’emprunt sont effectués à partir des revenus générés par le bien, comme les loyers, ou par d’autres sources de financement disponibles au sein de la société.

Lorsqu’une entreprise contracte un prêt auprès d’une banque, cette dernière impose en général la souscription simultanée d’une assurance invalidité décès sur la tête du dirigeant, qui lui permet de se garantir en cas de décès du dirigeant. En cas de décès ou d’invalidité, la compagnie d’assurance verse à la banque le capital restant dû ce qui a pour effet de solder la dette de la société.

Il s’agit ici d’un instrument de protection et de prévoyance.

L’extinction de cette dette constitue, sur le plan fiscal, un produit exceptionnel. Ce revenu est taxé à l’impôt sur les sociétés ce qui impose d’anticiper la trésorerie nécessaire dans ce cas.

Si une clause séquestre est intégrée au contrat d’assurance et qu’elle désigne comme bénéficiaire un tiers qui sera séquestre et non directement la banque, alors le gain exceptionnel ne sera pas constaté dans les comptes de la société. En effet, en cas de sinistre couvert par l’assurance, les sommes seront séquestrées (par exemple chez le notaire), qui les versera à la banque si l’emprunteur ne respecte pas ses échéances.

3.3. Céder vos actifs immobiliers à votre holding dans les meilleures conditions

Une fois la structure de détention créée, et le crédit obtenu, le propriétaire procède à la cession du bien immobilier à cette entité. Il devra au préalable réaliser une évaluation précise du bien pour s’assurer que la transaction reflète la valeur de marché.

Une fois la cession réalisée, le produit de la vente est versé au propriétaire, lui offrant des liquidités immédiates. Ces fonds peuvent être utilisés pour d’autres investissements ou pour répondre à divers besoins financiers.

IV. Avantages clés et points de vigilance à connaître avant de vous lancer dans un OBO Immobilier

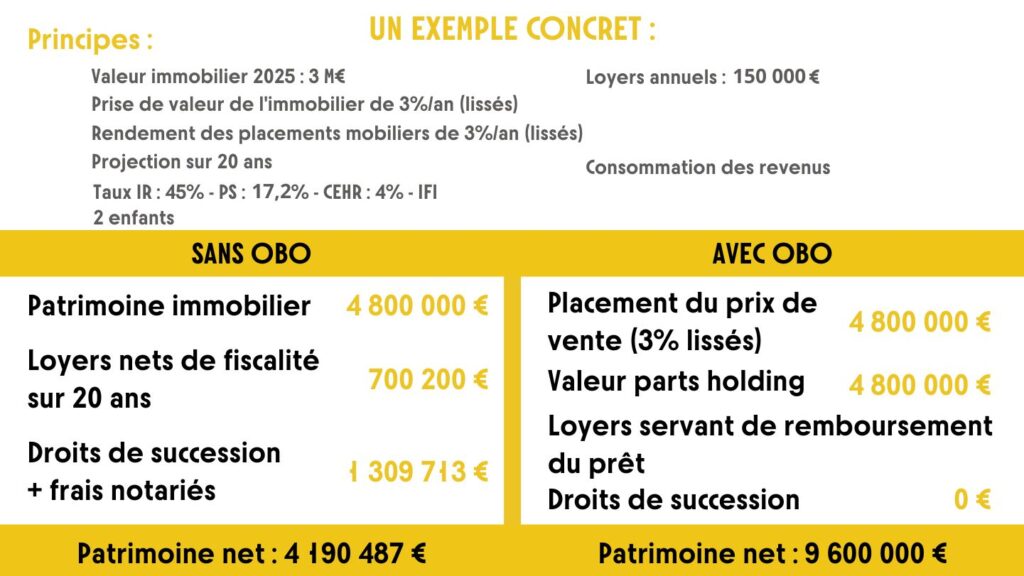

L’OBO immobilier représente une stratégie d’investissement attrayante pour les propriétaires souhaitant dynamiser et optimiser la gestion de leur patrimoine tout en réduisant leur fiscalité. Toutefois, il convient de modéliser chaque hypothèse afin d’anticiper tout risque juridique ou toute problématique de trésorerie.

Les avantages attendus :

→ Génération de Liquidités : L’un des principaux atouts de l’OBO est la capacité de générer des liquidités immédiates pour le propriétaire. En cédant un bien immobilier à une structure de détention, le propriétaire peut récupérer des fonds qu’il pourra réinvestir dans d’autres projets, tout en conservant un contrôle indirect sur l’actif immobilier.

→ Optimisation Fiscale : L’OBO permet de bénéficier de divers avantages fiscaux, notamment la déductibilité des intérêts d’emprunt et des amortissements. Ces éléments réduisent significativement la charge fiscale, augmentant ainsi la rentabilité nette de l’investissement.

→ Transmission Facilitée : Cette stratégie facilite également la transmission du patrimoine. Grâce au démembrement de propriété et à la possibilité de céder des titres de la société (ou seulement la nue-propriété de ces derniers), les propriétaires peuvent transmettre leur patrimoine à leurs héritiers tout en minimisant ou annihilant les droits de donation/succession, rendant ainsi le processus plus fluide et moins coûteux.

Les sujets à maîtriser :

→ Gestion de la Dette : L’endettement est un élément clé de l’OBO. Il est essentiel de s’assurer que la structure de détention est capable de générer des flux de trésorerie suffisants pour couvrir les remboursements d’emprunt. Une surévaluation des revenus locatifs ou une sous-estimation des charges d’emprunt peut mener à des difficultés financières

→ Conformité Fiscale : Le cadre juridique et fiscal entourant les OBO suppose une connaissance fine de l’ensemble des paramètres. Un non-respect des réglementations applicables peut entraîner des requalifications fiscales. Il est donc nécessaire de s’assurer que l’opération d’OBO Immobilier réponde à des objectifs économiques et patrimoniaux (diversification du patrimoine, anticipation de la transmission, etc.). Aussi nous vous conseillons d’adopter une approche rigoureuse en matière de conformité et de documentation.

Une parfaite connaissance de l’environnement juridique et fiscal de ce type d’opérations complexes est le gage d’une opération réussie.

Les avocats du cabinet GRAMOND vous aideront à modéliser des modèles prédictifs et personnalisés vous permettant d’apprécier tout l’intérêt d’opérations d’OBO immobilier.

L’équipe Droit Fiscal et Stratégies Patrimoniales du cabinet GRAMOND est à votre disposition pour mener un audit complet de votre situation et vous proposer toute solution à mettre en place pour optimiser, développer et sécuriser votre patrimoine dans un contexte fiscal maitrisé.

Christophe Oger

Avocat associé

Droit & Contentieux fiscal

Stratégies Fiscales & patrimoniales

Management Packages

Coralie Nizon

Avocate

Droit & Contentieux fiscal

Stratégies Fiscales & patrimoniales